港股打新-科济药业—B,基石认购占比超60%,一手中签率5%

科济药业是今年第5只IPO的未盈利生物医药公司,上市后会如何表现,我们试着分析一下。

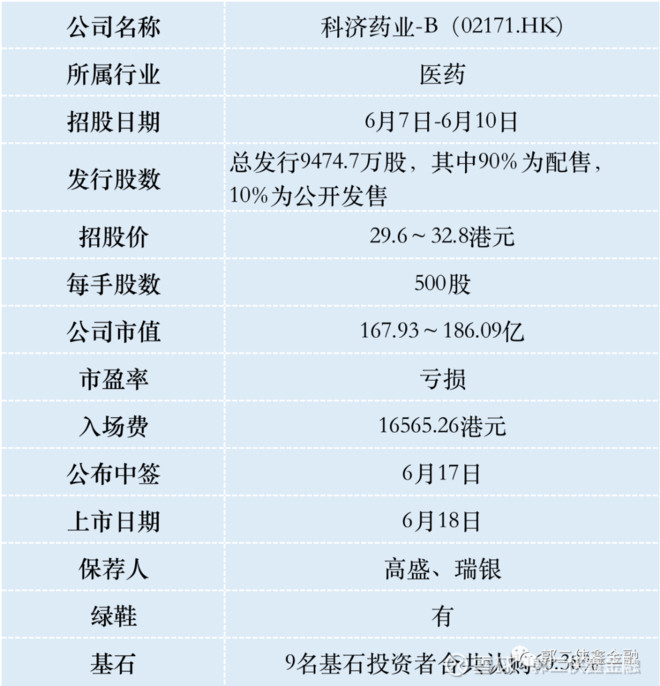

一、招股信息

二、公司概况

科济药业成立于2014年,主要研发治疗各类血液恶性肿瘤和实体肿瘤的CAR-T细胞疗法,CAR-T中文全称叫做嵌合抗原受体T细胞,是细胞免疫疗法中最热门的分支疗法之一,公司在中国及美国运营。

截至2021年2月18日,科济药业已在中国、美国和加拿大获得7个CAR-T疗法的IND许可,这在中国所有CAR-T公司中排名第一。

科济药业已开发11款候选产品的差异化管线,其中6个正处于临床阶段。在11个候选产品中,10个是CAR-T细胞疗法,其中5个处于临床阶段。

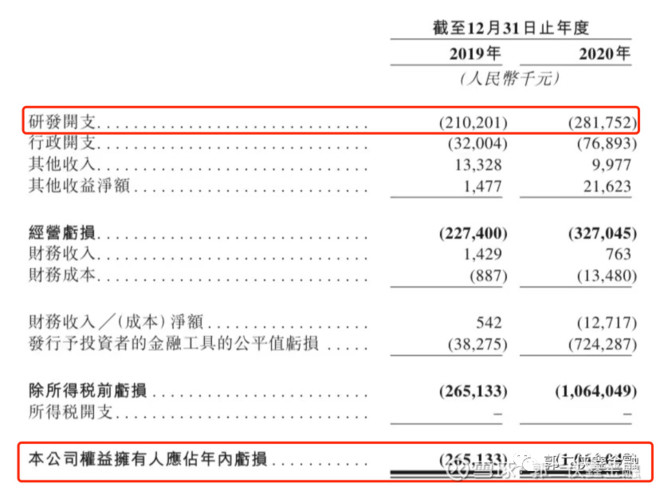

财务数据显示:在过去的2019年和2020年两个财政年度,科济药业并无获批准商业化销售的产品及营业收入,其研发开支分别为人民币(下同)2.10亿和2.82亿元,相应的净亏损分别为人民币2.65亿和10.64亿元。

预期在至少未来几年还会在研发及行政有重大开支,也就是说,在未来相当长的一段时间内,科济药业将持续亏损。

科济药业的产品管线中,唯一核心候选产品也是现阶段进展最为成熟的产品是BCMA CAR-T产品CT053,根据中国及美国的I期临床试验数据显示,CT053对治疗复发/难治性骨髓瘤(或R/RMM)具有良好的安全性和良好的疗效。

2019年,CT053已获得美国FDA的“再生医学高级疗法”和“孤儿药”资格认定,并分别于2019年和2020年获得欧洲药品管理局的“重点药品快速审评”和“孤儿药产品”资格认定,2020年获得国家药监局的突破性治疗药物品种。

相当于这款原研药得到了世界主要经济体美国、欧洲和中国的背书。

科济药业另外一款重磅产品是CT041,主要开发用于治疗胃癌、胰腺癌等实体瘤的治疗,在进行的临床试验中表现出了良好的治疗效果及良好的安全性。

赛道方面,随着全球癌症患病率持续上升、适应症向实体瘤扩展、安全性改善、制造技术及效率改善、产品认可度提升及政策利好等因素驱动,预计全球CAR-T细胞疗法市场将从2019年7亿美元增至2024年66亿美元,2019年至2024年的复合年增长率为55%。截至2030年,全球CAR-T市场预计达至218亿美元,2024年至2030年的复合增长率为22.1%。

科济药业此前进行六轮融资,主要投资者包括高瓴资本、科济药业-B(02171) 时代天使(06699) 优然牧业(09858)