1个月翻倍的广誉远,能否成为翻版妖股特力A?

前有片仔癀(SH600436) )半年市值翻1倍,后有广誉远(SH600771) )4天3涨停,月涨幅1.5倍。国资入驻后,广誉远能否成为中药板块的黑马,获得药中“汾酒”的殊誉?上涨后续动力如何,是否具有“妖王”潜质,再现2015年

疯狂的“黑马”

中药板块里,

“不务正业”的广誉远:既不“吃药”,也不“喝酒”

根据公司介绍,

公司的拳头产品是药和酒。

中药有四大金刚:“御用养生”龟龄集、“妇科圣药”定坤丹、“孝礼必备”安宫牛黄丸和“精英养生”牛黄清心丸,覆盖了男科、妇科和心血脑等大病领域。

而公司养生酒主要产品为加味龟龄集酒和龟龄集保健酒。但是自6月份以来的股价上涨,背后原因既不是“吃药”,也不是“喝酒”。

先来说药。

据WIND数据,

公司传统中药业务当年营业收入为7.62亿元,同比下降19.76%;定坤丹、龟龄集系列产品销售收入较上年同期均有大幅下降,下降幅度分别为41.54%和38.79%。

据贝壳投研称,2020年龟龄集的销售量为1706.8万粒,较2018年的最高销量3845.23万粒同比下降了超一倍。

此外,自2018年起,定坤丹的利润也在大幅度下降。

年报数据显示,定坤丹大蜜丸和定坤丹水蜜丸在2018年的药品集中采购的销量分别占该产品2018年销量的44%。中标价格最低为49.5元/盒和55.66元/盒。按照此前市场价99元/盒和297元/盒的历史定价来看,最高降价比例为50%和81.26%。

以上数据可以看出,“药”是

再来说酒。

由于股价近日异常波动,公司7月19日晚间发布风险提示公告指出,2020年度,养生酒营业收入占公司营业收入比重仅为3%,不会对公司经营业绩构成重大影响。

简单来说,“酒”的业务比重较小,并没有在业绩上对公司利润构成实质性影响。

既不是“药”,也不是“酒”,那么股价上涨的背后原因是什么?

谁为股价上涨保驾护航?

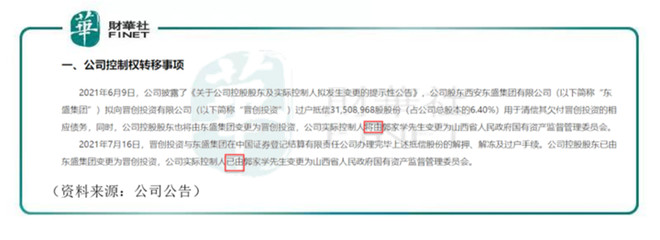

据公司公告,6月9日,公司披露了《关于公司控股股东及实际控制人拟发生变更的提示性公告》,公司股东西安东盛集团有限公司拟向晋创投资有限公司过户抵偿31,508,968股股份(占公司总股本的6.40%)用于清偿其欠付晋创投资的相应债务,同时,公司控股股东也将由东盛集团变更为晋创投资,公司实际控制人将由郭家学先生变更为山西省人民政府国有资产监督管理委员会。

7月16日,晋创投资与东盛集团在中国证券登记结算有限责任公司办理完毕上述抵偿股份的解押、解冻及过户手续。公司控股股东已由东盛集团变更为晋创投资,公司实际控制人已由郭家学先生变更为山西省人民政府国有资产监督管理委员会。

国资委为何此时入驻?

7月1日,国家中医药管理局发布国卫医函〔2021〕126号《关于进一步加强综合医院中医药工作推动中西医协同发展的意见》。

文件强调,要进一步提高认知,公立综合医院应当有院领导相对固定分管中医药工作,要为中西医协同发展创造条件;卫生健康行政部门要将中西医结合工作纳入医院评审和公立医院绩效考核,推动综合医院中医药发展。

从文件内容来看,这对中医药板块是一个政策性的利好。

实际上,上述文件只是最近两年国家支持中药产业的一个缩影。从2019年10月中共中央、国务院《关于促进中医药传承创新发展的意见》、2020年12月国家药监局出台《促进中药传承创新发展的实施意见》、2021年初国务院办公厅印发《关于加快中医药特色发展的若干政策措施》到各部委和地方政府陆续根据政策措施出台落实发展中医药发展的相关政策,中医药发展正逐步落实并显现效果。

在国家出台多项政策支持中医药行业发展的背景下,山西省在去年12月也印发了《关于建设中医药强省的实施方案》。

该方案提出,为贯彻落实《中共山西省委、山西省人民政府印发<关于建设中医药强省的实施方案>的通知》,进一步健全中医药服务体系、优化人才结构布局、拓展中医药服务领域,山西省印发《中医药医疗服务能力加强工程方案》、《中医药人才培养工程方案》、《中医药健康服务业拓展工程方案》通知,对各项工程方案进行明确规划。

显然,山西省发布的这份方案,是对管理层支持中医药产业政策的细化。

而这次山西国资委入驻广誉远,或许是落实政策的重大进展。

山西省在下怎样一盘棋?

分析本次

晋创投作为山西省国有资本投资运营有限公司旗下的创业投资平台,主要以国有资本为抓手,以山西转型升级发展为目标,以产业创新、机制创新、模式创新为重点,以军民融合、技术成果转化为布局,重点培育及打造山西创新发展新动能和战略新兴产业新体系。而山西省国有资本投资运营有限公司的背后,是山西省国资委。

国资的的好处就在于股权稳定,资金雄厚,像民营企业的继承人股权争夺战、掏空上市公司等行为,在国资控股公司基本不存在。

山西国资旗下国企实力雄厚:据山西省国资委官方微信号转载《山西日报》的文章称,2020年,山西省属企业资产总额达3.3万亿元,同比增长3.5%;净资产8622.2亿元,同比增长4.6%;资产负债率降至73.6%,同比下降1个百分点;全年实现利润198.2亿元。

而此次入主广誉远,拿下广誉远大股东之位,山西国资方面表示:本次权益变动的目的是,一方面为维护国资权益,解决信息披露义务人与东盛集团之间的诉讼纠纷,另一方面为有利于推动山西省中医药产业升级,培育山西省中医药高端品牌,提升上市公司质量,增强上市公司持续经营能力,维护中小股东利益。

纵观中药白酒行业,做得好的公司,如

山西需要一个自己的“茅台”、自己的“

笔者注意到,有投资者7月22日在上证e互动平台上询问晋创投接手后下一步的规划,公司在7月23日回复“相关事宜敬请留意公司在指定信息媒体披露的相关公告”,并无明确的规划阐述。

广誉远能成为药中“汾酒”吗?

山西国资委已经在酒产业里打造了一张王牌,就是

据公司介绍,

从各方面看,山西本地药企里,资质能媲美汾酒的,只有广誉远。

对国资来说,不能失败是底线,而上限做得好了那就是茅台之于贵州,或者另一个汾酒之于山西。能否将其打造成“药中汾酒”,全看山西国资后续如何运作。简单来说,底线保住了,上限却有想象空间,这或许就是资金最近炒作,股价疯狂上涨的原因。

潜力妖王?

6月9日公司公告变更实控人消息发出后的当天,

从A股市场的历史看,对比2015年被称作“王的女人”的妖股王特立A(000025.SZ)来看,当年

作者:许螣垚