捷昌驱动简析及对市场估值的理解

Q2损失惨重,但酒仙把持仓的票翻来覆去看了N次都没发现有未知的风险,所以干脆静心分析新公司了。友情提示,酒仙看中的票都不太性感,且具有大跌的潜力。

今天带来的公司是 捷昌驱动(SH603583) ,按照公司概况,市场前景,竞争优势,估值分析,历史回顾的框架来吧。

公司概况

公司前身是浙江捷昌线性驱动科技有限公司,于2010年5月合并吸收了捷昌医疗后,2010年8月30日正式成立浙江捷昌线性驱动科技股份有限公司(别对比了,就多了“有限”这两个字)。捷昌线性和捷昌医疗的主要股东同样都是胡仁昌和陆小健这两人。

实控人胡仁昌具备机械制造技术背景,是《中华人民共和国轻工行业标准》主要起草者之一,92年创办新昌县东昌模具厂,2000年创办捷昌医疗/捷昌有限公司;其搭档陆小健同样是《中华人民共和国轻工行业标准》主要起草者之一,90年至2000年担任南京四开电子企业有限公司研发部经理,网上查询到该公司主要产品为数控系统和数控机床,2000年开始加入捷昌与胡仁昌搭档。从简历上来看,酒仙认为他们是比较靠谱的实业家。

2014年8月,公司在全国中小企业股份转让系统(即新三板)正式挂牌,并于同年向金元/兴业/浙商三家券商完成定增。

15年7月,16年3月,公司分别完成向蓝泰诺金,九泰基金等的定增,随即在16年9月申请退出新三板,排队上主板。酒仙好奇的查了一下北京蓝泰诺金股权投资有限中心,发现该公司于2014年10月底正式成立,只投资了

按产品划分

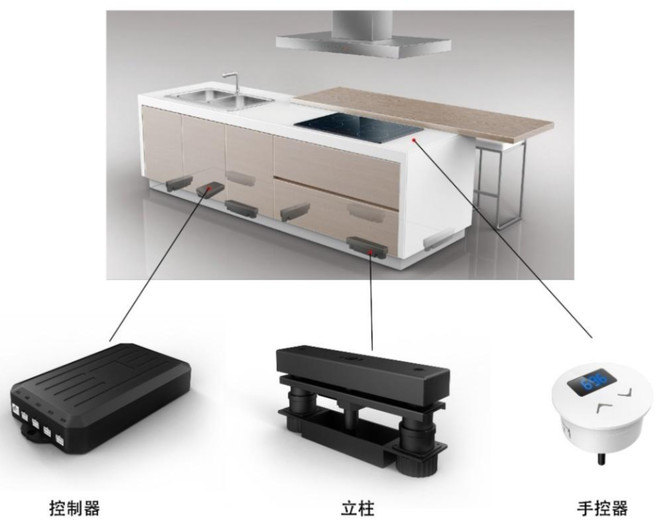

线性驱动产品又可以细分为3种:升降立柱,控制器,手控器。具体作用一目了然

其中,最核心的部分是立柱,其作用是将电机的旋转运动转化为直线运动,从而实现升降。从下图可以看出,其结构相对比较复杂,对制造工艺要求比较高。

按应用划分

线性驱动产品作为一种实现智能终端产品运动控制功能的关键装置,能应用到众多智能终端领域,可以细分成如下5部分。公司现在介入的只有医疗/智慧办公/

医疗康复

智慧办公

汽车尾门(

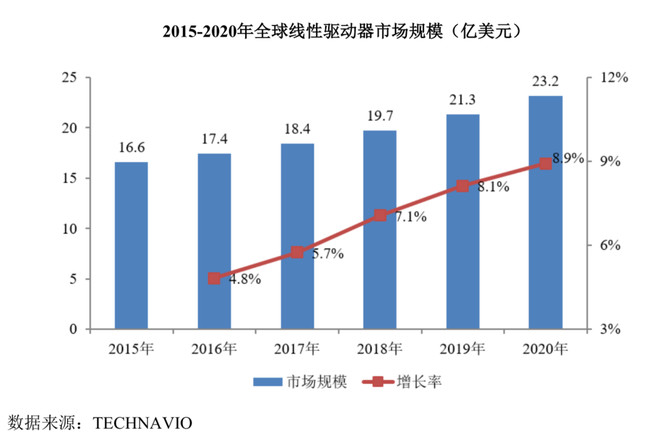

市场前景

从下图中可以看出线性驱动器市场规模不大,但在加速渗透中。

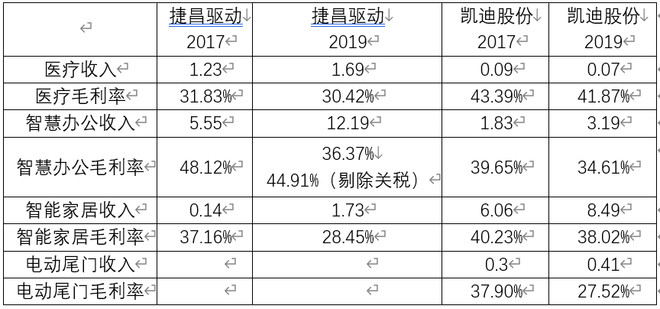

医疗康复

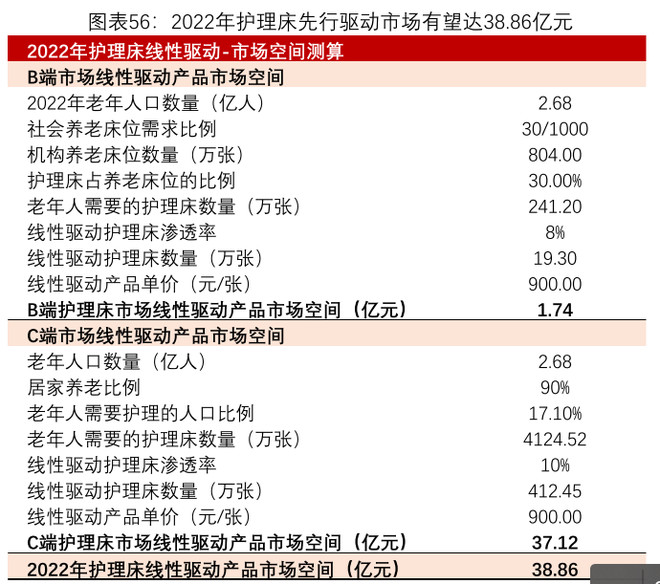

公司18年IPO文件中将医疗康复分为电动病床和电动护理床。

针对B端的电动病床,卫生委要求2020年每千人口病床位数为6张,目前电动病床的渗透率6%,可推算出存量在50万套。如每年提升2%,则有约17万套的增量需求。

针对C端的电动护理床,16年数据是全国2.31亿老人,发改委要求2020年千名老人拥有养老床位35张,易得出总养老床位的需求在1123万张,假设渗透率为10%,则有112万套潜在需求。

再考虑到国外的需求,公司定的目标是该部分保持10-15%的增长。

下图是方正的乐观预测,仅供参考

智慧办公

公司18年IPO文件是这么说的“公司智慧办公驱动系统产品的主要客户为美国 The Human、美国 Tricom Vision、美国HAT Contract 等,上述客户预计未来5年对公司智慧办公驱动系统产品的需求将保持25%以上的增长”。

针对国内市场,公司的推算逻辑为:家具占全球规模25%,家具中20%是办公家具,办公家具中30%为办公桌,假设2024年可升降办公桌渗透率达4%,最终得出可升降办公桌所用的线性驱动产品市场规模为24亿元,以单套单价1260元来保守计算,对应190万套增量需求。

公司20年初回复证监会定增问题的数据也能部分说明智慧办公产品的强劲需求

即使受到新冠的影响,公司外销为主的智慧办公产品依然实现了接近满产,也可以印证了公司IPO文件的判断。

同样借用给出

而

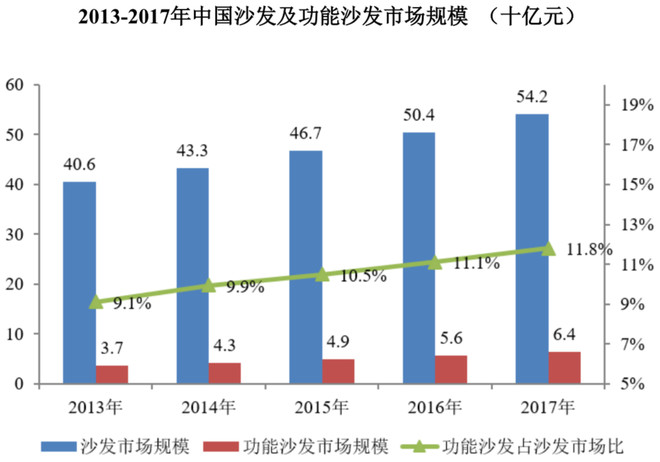

根据 Euromonitor 发布的《Motion Recliner in USA and PRC》数据显示,2015 年中国沙发市场销售规模为 467 亿元,功能沙发市场销售规模 49亿元,占整体沙发市场的 10.5%。

根据中商产业研究院 数据,2018 年中国沙发市场销售规模为 545.76 亿元,功能沙 发市场销售规模 75.94 亿元,占整体沙发市场的 13.91%;预计 2020 年中国沙发市场销售规模为 593.40 亿元,功能沙发市场销售规模 88.36 亿元,占整体沙发市场的 14.89%。

如上两个数据对比一下,基本可以确认

竞争优势

通过前文的分析,我们大体认可了公司管理层的专业性,以及未来的市场前景,那现在再回到公司的竞争优势上来。

按照IPO文件的说法,捷昌竞争对手主要包括:(1)丹麦 LINAK(力纳克)公司(2)德国DEWERT公司(3)嘉兴礼海电气科技有限公司(4)台湾 TIMOTION公司(5)青岛豪江电器有限公司(6)浙江新益控制系统有限公司(7)常州市凯迪电器股份有限公司(8)力姆泰克(北京)传动设备股份有限公司。很有意思的一点是公司没将乐歌视为竞争对手,可能由于乐歌的线驱大都自产自销,所以业内将乐歌定位成ToC的成品提供商了吧。

国内对手

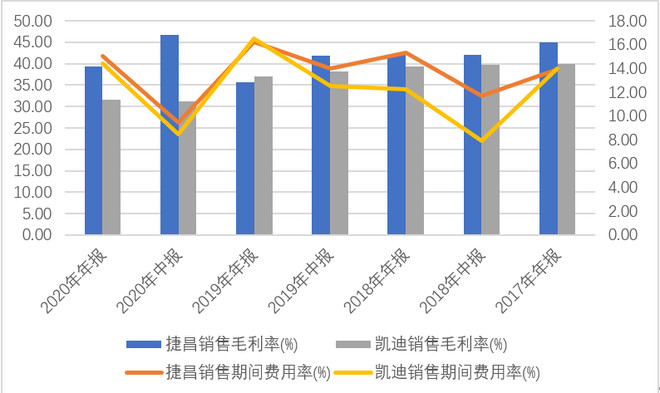

国内对手中仅凯迪电器上市,所以用凯迪来做对比

虽然有产品结构的因素,凯迪的电动尾门业务拉低了毛利率,但它的智慧办公业务无论在销量和毛利率上都被

酒仙思来想去,大概有这几个原因:

客户结构。

使用场景。家居/电动尾门偏向于私人场景,对噪音/运行速度等要求不太高,更多倾向于性价比;医疗虽然是半公用场景,但国外市场大都被LINAK和DEWERK等巨头占据,由于医疗的高稳定性要求,国内企业如果没有明显的价格优势,国外医疗厂家没动力进行更换;而智慧办公属于公开场景的应用,对噪音/运行速度要求很高,但产品故障不会导致事故,新供应商如果参数尚可,价格具有一定的优势,所以国外厂家也愿意尝试

高毛利/高速发展的智慧办公恰好是捷昌的优势领域

国外对手

酒仙觉得IPO文件中这段描述非常好,原文照搬:“国外大型企业接到订单后的发货期通常需要 6-8 周,而公司在高度重视客户需求反应速度的经营理念下,发货期一般在一个月以内,甚至只需一周;公司接受产品定制化生产,通过多年的技术积淀,在传感技术、同步控制技术和

酒仙以前在德国某零部件企业干了10多年,深知交期/定制是国外供应商的死穴:如没有提供rolling forecast,国外供应商的正常交期会在8-10周,遇见节假日会顺延;定制条件更是苛刻,大都要求支付不菲的设计费用以及奇高的模具费,或者是直接在研发阶段就签订后期框架协议,将前期费用摊进成本里。国内企业如能解决这两个痛点,只要质量尚可,在新项目上可以接近原价替换国外产品,在老项目上付出10-20%的价格折扣,也可以逐步替换。

中美贸易战时,

新进入者

顺着波特五力模型的思路,酒仙也思考了新进入者的威胁,或者说是行业准入门槛,后来发现“利基市场”可能是最好的描述吧,即规模较小且大公司不感兴趣的细分市场。

如前文所述,20年全球的线性驱动器市场容量仅23.2亿美金,不足150亿人民币,行业老大LINAK也不过27.82亿人民币销售额,典型的小市场,吸引不了大公司的注意力,而它对资本投入却有不菲的要求,同样以

除此之外,新进入者还面临着专利壁垒,渠道壁垒,客户验证周期长等诸多壁垒,所以酒仙不认为会有新玩家进入此市场,充其量会有部分类似于

供应商还价能力

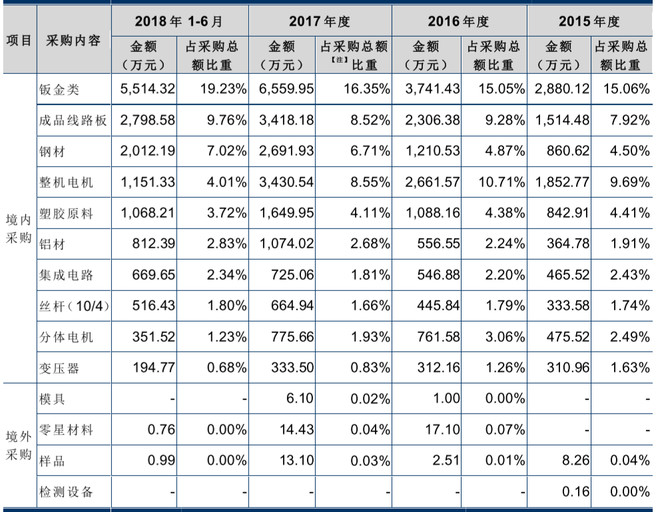

可以看出,公司毛利率对原材料价格还是挺敏感的,不由得让人担心公司在这轮大宗涨价周期中的利润率。那原材料价格又包含了哪些东西呢?酒仙在公司的IPO文件中找到了下表

18年上半年

以螺纹钢来代替所有大宗产品做一个简单的推演:21年1月,螺纹钢的市价是4368元,成文的7月25日,市价是5342元,上涨幅度为(5342-4368)/4368=22%,那对毛利的影响为-0.45*0.4*22=-3.96%,不容小嘘。

购买者议价能力

线性驱动产品是电动医疗床/智能办公家具的核心部件,其运行速度、噪音、推力、平 衡性、效率等参数在很大程度上影响用户体验。现有客户在选定合作伙伴后,没有动力单纯因价格的原因来冒险更换供应商,所以可以预期售价保持平稳。

估值分析

啰啰嗦嗦写了这么多,酒仙稍微总结一下:公司管理层靠谱,行业不性感但处于中速发展状态,公司产品具有一定的竞争优势,短期内毛利率可能承压,长期来看新增产能会带来相当的业绩增量。

1 量

过去酒仙的习惯是将规划产能细化到每一年来计算当年的业绩,但这种算法被市场教育的很惨,所以这次直接采取半终局思维,直接计算全部投产后的情况,再与市场容量做对比,判断届时能否消化这些产能。

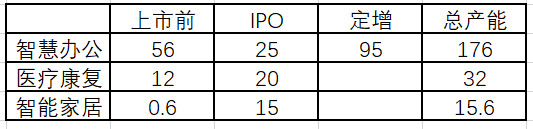

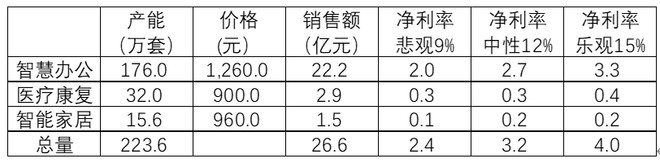

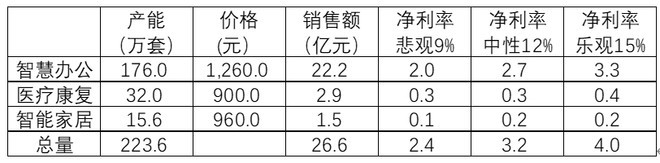

公司规划的产能情况如下,全部产能于2025年达产

针对智慧办公,借用前文中

针对医疗康复,公司IPO募集的产能是2021年才投产,无法观察产能利用情况。酒仙个人觉得医疗的问题不大,毕竟已经有一定的基础,而光B端8%渗透率就有19万套的需求,每年渗透率提升3%就能消耗掉10万套产能,其余部分靠国外订单和国内C端需求补齐(详见前文“市场前景”部分);

2 价

公司定增文件中给出的智慧办公系统单价是1260元/套,毛利率维持35.91%,净利率继续受关税影响,进一步降到14.68%。

考虑到近期材料上升会造成-4%的影响,但这应该不会是常态,所以酒仙针对悲观/中性/乐观的情况分别拍脑袋给出9%/12%/15%的净利率。

智慧办公系统单价参考公司给出的1260元/套,医疗康复参考

3 估值

结合1/2得出业绩表

再分别给出25年估值为20/30/40 PE,得出如下估值矩阵

作为对比,现在的市值是183亿。那是不是意味着酒仙这几千字都是无用功呢,咱们接着往下看

历史回顾

1 IPO

上市之初遇见中美贸易战,酒仙会担心公司出口量价双杀,所以估值上极限也只会根据IPO募集产能增量给出3年复合30%的增长,按照PEG1给出30PE。

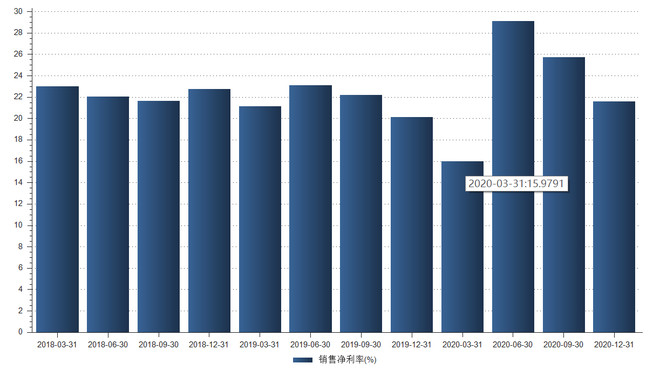

在业绩上,18年中报北美2.9亿,其余地区一共1.88亿,那么北美加关税对毛利率负面影响为-25%*2.9/(2.9+1.88)=-15.2%。假设双方各承担一半,则净利率变为22.07-7.6*0.85=15.6。

结合股价走势图看看,公司股价绝大部分时间都运行在24元下方,对应市值90亿。

2 取消关税

酒仙穿越回去当基金经理会怎么考虑呢?首先,9000万加回当年业绩,其次,将当年净利润率调回以前的22%,最后,公司股权激励目标是营收30增长,利润20增长,那还是按照营收目标给个30PE吧

再看资本市场的走势,到7月17日刚好对应143亿市值。为什么用7月17,不用7月底呢,因为7月15日公司出了定增文件

3 定增

酒仙最后一次穿越到公司7月15日发布定增公告的时间点,并获知7月23日回复了证监会的问询函。

此时已经可以沿用估值篇的分析了,直接复制过来

再分别给出25年估值为20/30/40 PE,得出如下估值矩阵

虽然略有生拉硬套的嫌疑,这个历史回顾的模拟分析中,每个时间点的理论市值和实际市值也勉强对得上,这说明了过去2年市场的特点:业绩看短,估值看长,以最乐观的终局心态来考虑问题,在出现意外情况时立即调整估值模型。

作为偏格式的传统夹头,酒仙最后说一句:太难了,不能总是“悲观者负责正确,乐观者负责赚钱”吧,啥时候风能吹到低估值/安全边际的一方啊