珍惜士兰微倒车接人的机会

士兰微(SH600460) 股价涨到60元附近震荡加剧,有些人就不淡定了,质疑公司、质疑中报的声音多了起来,好像股价一跌,公司基本面和逻辑就变化了似的。了解我的雪友应该知道,我重点看好的股票都有一个特点:基本面和股价会持续共振,士兰、舍得、德业、贝岭等都是如此。在我看来,一旦买入被套,只有持续超预期的基本面才能坚定继续持有或加仓的信心!正因为如此,我错过了小康,大家应该能看到,我在1月27日就写了看好小康的文章,但持续的SF 5销量不佳和糟糕的基本面让我不坚定了。华为的入场是分水岭,可是这在4月之前都属于内幕消息,知不知道这个事完全是两种判断,也超出了我的能力范围。当然我也不后悔,2-3月陆续发现了融捷、士兰、舍得、德业的机会,业绩和股价共振是能力范围的事,跌了不怂,涨了清楚缘由。

士兰扎实、持续向好的基本面,不断突破的产品线,就是对股价最有力的支持,我在文章《

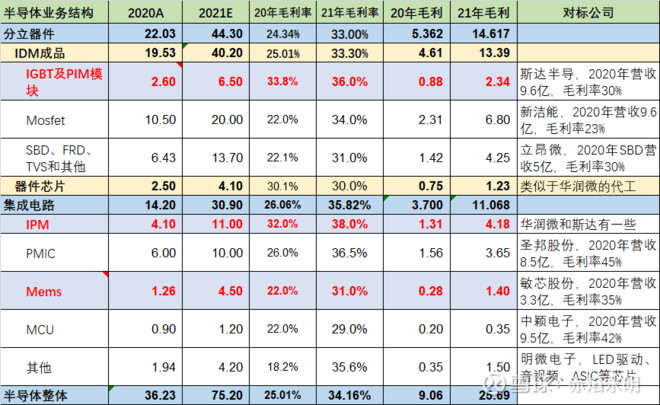

核心赛道进展:非常亮眼

拳头产品IPM:预计中报销量突破2000万颗,200%以上的增长,全年大概率5000万颗,明年1亿颗订单已经确定,预计2023年放量到2亿颗,均价25元,毛利率接近40%,盈利能力非常强。

明星产品IGBT:进展也非常快,在12寸线的月投片达到1000片,年底能到5000片。车用IGBT模块大批量供应零跑T03,B级车极氪小批量验证,明年就可能大规模供应。

潜力新星Mems:月出货已经来到3000-4000万颗,年底预计到6000万颗/月,今年可能出货5亿颗,明年出货就奔9-10亿颗去了。那么,2022年Mems收入可能达到10亿元,什么概念?Mems收入增长缓慢的敏芯股份都有20倍PS,每年增长100%的士兰Mems不该给30-40倍PS吗?

成熟产品Mosfet:今年收入向20亿挺进,明年追上

12寸线进展:6月投片量达到1.4万片,每个月环比增长15-20%,年底能达到4万片/月,每片晶圆做成器件后,平均贡献1.3万收入,明年估计出货50万片,贡献收入65亿元。

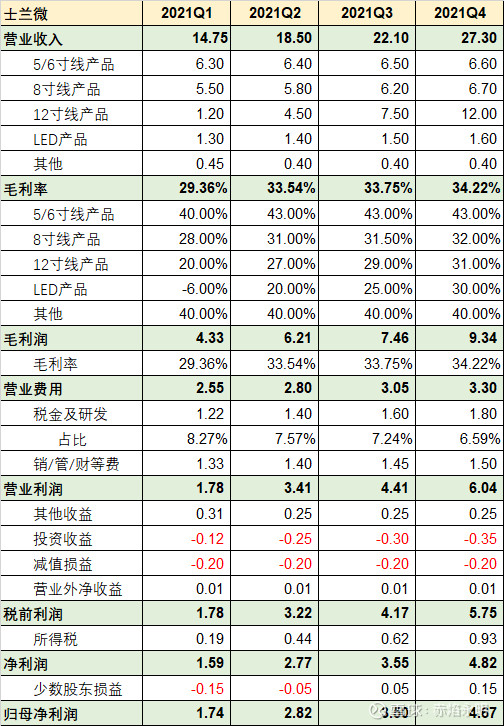

中报业绩:环比持续增长

我在4月28日的文章《

催化剂:新产品突破和业绩爆发

价值投资的关键是认清公司价值,未来的价值和基本面,而不是形而上学地买白马股,买估值便宜的公司。股价是对公司未来基本面的反应,越来越好的业绩和不断突破的产品是2大制胜点。