新能源发电运营商

今天记录下自己对中广核新能源(01811) ;

先声明我只花了很少的时间去看这门生意(听了几次策略会,大概看了看同行几家情况),只是记录下自己理解的关键点,有可能数据不对。

1、为何看

市场都看到了

2、市场为何冷落

前些年大干快上,电网设施建设跟不上,大规模的弃风弃光,叠加欠补问题,整个行业都很惨,股价跌的非常惨,而且跌幅时间几年时间,成了冷门板块。叠加主要在港股上市,卖方报告也很少。导致了极低估值,类似中广核一年涨了3倍多,今年PE也就是8附近。

3、现在的行业变化?

经历了惨痛教训,行业已经把功课补上,弃风弃电下降到很小比例,政策更加完善,配套电网设施也跟上了,多年发展产业链成本降低,21年可以陆上风电平价上网了,欠补白条问题后续大幅改善。

我个人对生意模式的喜好,也是更喜欢发电运营商而非制造工厂,大多数制造环节有个弊病,行业高景气周期,大家扩产上设备,利润转化到厂房设备,等行业增速变慢,需求量减少时,这个阶段会产能过剩,必然导致价格战,很多公司利润固化的设备厂房贬值严重,很多利润其实是账面中间虚拟利润。

当所有的产业链环节最终都组装成成品汇聚到

很多人忽视了

这门生意属性:重资产生意模式 IRR 8-10个点,资金利率及其敏感,需要跟当地政府拿资源,好的风电位置资源稀缺,需要跟电网打交道,还需要跟各级政府打交道拿项目各类批文等;

认真琢磨下这种生意模式,很容易理解,一定是央企、国企为主,民企劣势太大了,地方性的国企也就是在当地自己玩玩,出了省也不好使。事实也是现在行业的主要玩家,

大家看到这些玩家的名字更能容易理解了,这些巨头会每年开供应商大会,让各家供应商竞标,他们作为甲方采购下游制造品,话语权在他们这。运营

因此,在我心目中,

在这些巨头里面如何挑选,我的思路是央企》地方国企》民企,比如

这类生意模式,各家巨头采购装配的设备基本一样,技术一样,资金成本类似,比拼的是资源储备优势以及管理效益。

最开始看时,我有两个担心:第一个是白条问题 ;

第二个就是IRR回报能不能做到8-10个点,会不会为了任务而盲目不顾收益上项目?

我是这么理解的,外人根本没法算清楚具体每个项目真正的IRR,没那么多细节,而且每个地方施工条件也都不一样,签约20年项目细节也不同。

算不清楚账,怎么决策?

我自己后来是这样思考的,这么多央企做这门生意,看了同行几家,大家都提到IRR8-10个点附近,应该不会哪一家领导脑子犯傻,不赚钱也上项目吧,因为这类生意属性签约定20年,后面变量很小,完全没必要自己亏钱补贴电网,央企都是国家的钱,自己坐这个位子还是要考虑自己业绩为先,最后我的思路是选择相信管理层指引,然后用同行盈利指标数据来验证。

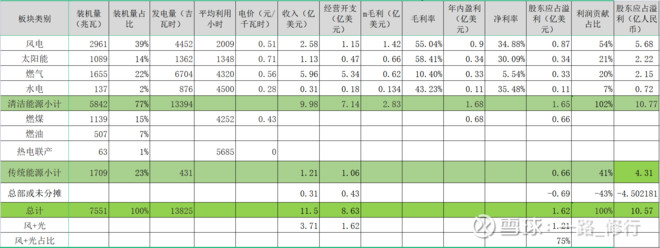

比如中广核给指引的关键财务数据:目前的项目整体是8-10%,ROE平均15.13%,投资项目IRR的要求不低于8%,资本金对应的收益率12%,融资成本4%。

行业担心的另一个欠补问题,21年平价上网后新项目不存在欠补风险了,之前签约的老项目补贴20年的,还是继续欠补拿白条,几年的周转账期。

平价上网后也有风险,就是竞价上网,我也担心过竞价上网会不会有风险,最终还是一个思路,选择相信管理层,亏钱项目就不干,竞价上网玩家就是地方政府,各大央企巨头,按照我的理解现实中,大部分项目应该是大家各显身手,底下做通关系,通过交换些利益,拿到资源,而不会单纯的价格血拼。

写到这基本上行业属性优缺点都出来了。选择投资谁呢?

港股比A股便宜很多,肯定首选港股。港股有几家,龙源估值太高了,5-6PE的公司就:

这几家各自有自己的特点,大唐不是

我听了几次中广核路演,觉得管理层还可以,

1、集团储备项目大,资源池子多,保证项目收益率。

全国28分公司,在手开发容量4000万千瓦以上, 2020年储备的项目2300万千瓦,市占率7%全国第二。

2、资产置换预期

明确承诺资产置换,未来平台只有

3、历史业绩不错,证明团队实力

2017-2020,我们总业务排前五,新增量排前3,截至2020年底2400万千瓦,越南还有项目,复合增速排第一。运营效率高,风电利用2210小时超过行业5.4%,光伏利用小时超行业19.7%。

4、十四五目标明确,指引清晰

上市平台每年不低于100万新增,整个控股公司,每年不低于700万装机。而且反复强调,每年100万是最保守指标。

最终,大概判断就是,现在手里面30亿白条,我当时6PE去买,未来5年复合15-20%的利润增速预期。

21年利润大概是2亿美金,13亿人民币利润,3块港币大概就是8PE样子。

感谢 给了很多中广核学习资料。

感谢 ,在耳边叨叨很久