美国EIA原油报告解读:最大绊脚石竟是自身基本面?

主要数据一览

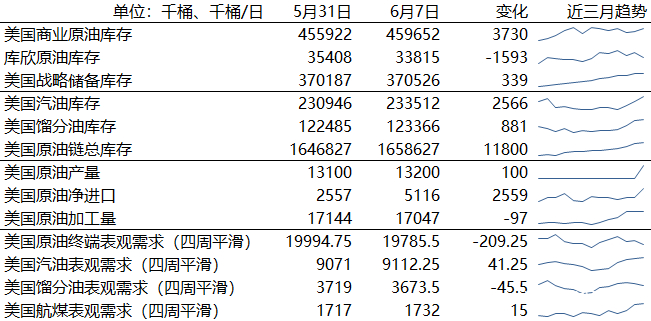

截止6月7日,美国商业原油总库存为45965.2万桶,环比增加373.0万桶,与市场预期的减少100万桶相反,交割地库欣库存减少159.3万桶。战略储备库存增加33.9万桶。

成品油方面,汽油库存增加256.6万桶,超过预期的增加90万桶,馏分油库存增加88.1万桶,不及预期的增加160万桶。

数据来源:EIA

本周美国商业原油库存再度意外增加,不过炼油端开工仍处高位,炼厂开工率略微降至95.0%,连带炼厂原油投料量减少9.7万桶/日,增加主要来自于进口,美国5月以来进口量出现了显著的提高。

图1:美国商业原油库存

图2:美国炼厂开工率

数据来源:EIA

终端需求依然疲软,结合炼厂高负荷,近期成品油库存的增加也顺理成章。驾驶高峰季第二周的汽油需求依然不够出彩,柴油为主的馏分油需求则一如既往地弱于往年同期,制造业的疲软仍然影响柴油需求释放。

图3:美国汽油表观需求(四周平滑)

图4:美国馏分油表观需求(四周平滑)

数据来源:EIA

昨晚早先公布的美国CPI数据弱于预期,增加了市场对于美联储降息的期望,油价得以持续反弹。然而当需求疲软,库存全面增加的EIA周度报告公布后,油价迅速转跌,当前油价上涨的最大绊脚石仍是自身基本面。后半夜美联储议息会议偏鹰,令油价再度承压。

我们认为原油在持续减产背景下下方空间受限,然而疲软的基本面限制了涨幅,无论是进入驾驶高峰季的美国还是被普遍寄予厚望的亚洲新兴市场,表现均不及预期。月初OPEC+延长减产的决定也凸显疲软的原油基本面无法独自撑住价格,其不得不继续为市场调节产量,即便如此会议后市场仍然以下跌回应。接下来是原油需求季节性上行的时段,需要看到基本面切实好转,才能令油价进一步打开上行空间。

我们组建了一个互帮互助的交流群,群里有大咖分享股票与期货相关内容,欢迎识别二维码进来切磋。

期货投资咨询业务批准文号:证监许可[2011]1446号

分析师及投资咨询编号:肖彧(Z0016296)

免责声明:

本报告由东吴期货制作及发布。报告是基于本公司认为可靠的且目前已公开的信息撰写,本公司力求但不保证该信息的准确性和完整性,所表述的意见并不构成对任何人的投资建议,投资者需自行承担风险。未经本公司事先书面授权,不得对本报告进行任何有悖原意的引用、删节、修改、及用于其它用途。本报告在编写时融入了分析师个人的观点、见解以及分析方法,本报告所载的观点并不代表东吴期货的立场,所以请谨慎参考。我公司不承担因根据本报告所进行期货买卖操作而导致的任何形式的损失。