十倍三生·低估值高增长

价值投资基本逻辑是选“好股”,等合理低估价格买入,并长期持有。

三生制药(01530) 符合我一贯倡导的价值投资逻辑,且是一只被严重低估的股票,未来存在巨大的上涨空间,达到400%。冷门资产

此类企业,如我年初撰文阐明的 金斯瑞生物科技(01548) ,不足半年,目前已涨3倍,完成了大部分估值修复。

今年其他抄底标的如

一

基本面及投资价值

1.企业基本面

企业为娄丹于1993年创办,经过28年发展成为一家集研发、生产与销售为一体的

实控人,娄竞(娄丹儿子,企业家、科学家,核心产品特比奥,益比奥等核心产品研发负责人,目前负责集团战略及经营),58岁,

经营现金流强劲,19年为18.87亿,20年受疫情影响为13.45亿。8个产品销售额1亿以上,其中有4款核心产品国内市占率第一(特比奥2020年销售额27.63亿),目前产品销售矩阵中主要有五大核心产品,确保企业有稳健现金流并支持持续研发创新。关键是体系化竞争的能力,商业化落地,研产销一体化,强大的产能多基地支持,确保更快周期晚转型升级为创新药企业。

企业在单抗领域是有3个单抗产品在售(新产品也将陆续获批),且目前基于技术优势布局重要靶点支持未来持续成长空间,并投入研发三个双抗产品打开更大想象空间,且国内第一的单抗产能有余力开展CDMO业务。其中单抗、双抗、CDMO赛道都是高瓴资本必须持续加码的领域。高瓴180亿美金新产品有很大概率会进一步追加投资,并首次单独投资三生国健。

研发实力上,集团总雇员5584,科学家500人,博士和硕士占研发比例50%,在研管线众多,目前临床三期4个产品中,除了核心在售产品新增适应症外,CD20单抗及双抗商业化价值巨大。众多在研发管线,远比初创创新药企业丰富,风险低,覆盖欧美热门大品种靶点多,防创结合创新突破,研发效率高,类似

产能方面上,目前在运作单抗产能充分,且还在持续扩产,在市场竞争策略及未来集采价格战上有优势,未来两年内集采概率低,且即便集采,量涨价跌依旧大概率可以获得持续增长。单抗产能38000L,目前国内第一。国内目前单抗产能不足,多余产能目前通过接海外医药企业CDMO订单充分进行充分利用。

成熟的销售网络,包括3263名营销人员,797名分销商以及2263名第三方推广商全国网络庞大扎实。预期差之一就是市场没看到老牌企业销售实力。

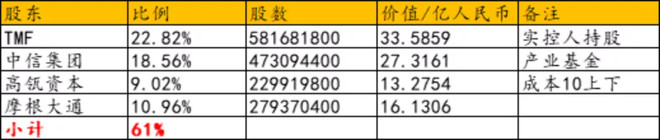

股权结构上,娄竞及邢丽莉通过一致行动人协议(娄竞是现任董事长,邢丽莉是董事长夫人,通过TMF持股)控股企业,为实际控制人,持股比例为22.82%。娄丹是创始人一代,现任董事长的父亲。

第二大股东中信集团产业基金持有

第三大股东高瓴资本,持股9.02%,其从15港币以上开始在二级市场买入,一直增持到8港币以上。为了更快增持股份,与管理层达成购股协议,进一步在7港币上增持4%以上股份,合计超9%。整体成本在10港币以上,不排除进一步增持或进行资本运作可能。

高瓴资本最近新募一期基金规模超180亿美金,高瓴资本主投方向很大权重在生物医药企业,这些资金将在未来一年内投资完毕,而

截至2020年底,核心股东持股如下:

另,

期权方面,股价低,暂不存在太大行权压力。短期无普通员工期权行权压力。2020年由于朱博士早年来三生时候就有一个股权激励去年是达到了某项当时的指标发给朱博的1000万股,2021年4月行权500万股,仅剩500万。整体而言,企业期权较少,压力小。

高管薪酬相对较多,替代了期权,也影响了部分利润,一定程度上算藏了利润。若未来高管薪酬

2.研究报告结论

企业经营稳健,治理完善,各项费用控制较好,在售重磅产品丰富且竞争力强,销售体系成熟,现金流稳健,账面现金充沛,研发管线众多。

17-18年业绩增长优秀市场提升估值到40倍,近两三年业绩持续增长估值消化完毕,估值处于绝对历史低位,具备巨大预期差,且现价低于高瓴资本持仓成本(目前持仓9.02%,不排除进一步增持),从而形成了低估值+低基数背景下2021年业绩高增长的巨大戴维斯双击空间。

免费看涨期权:众多管线研发进展及高瓴资本增持额外提供事件驱动,提振股价。

巨大安全边际:向下空间仅仅10%-20%,向上空间短期100%,可以突破15港币估值中枢,中长期300%-400%,预期差极大,性价比极高。

二

业绩分析、估值及性价比

1.业绩分析

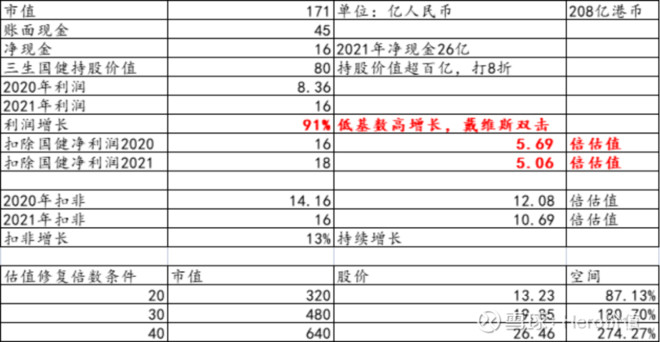

企业市值208亿港币,合人民币171亿人民币,净现金16亿(截至2021年一季度末账面现金45亿,预计21年底净现金26亿),2020年营收55.88亿,净利润8.36亿,归母净利润主要受可转债及业务调整做的资产减值,为过去两年的一次性调整,2021年不再有此类资产计提,汇兑损益也会回归。正常化归母净利润经扣糖尿病业务减值及除汇兑差额后,为14.16亿元,增加5.3%。疫情冲击背景下实现的增长,含金量高,2021疫情后业绩释放会大增。研发支出持续提升,在营收11%水平。若剔除子公司三生国健亏损的2亿,则母公司现金奶牛业务净利润在16亿以上水平,21年为18亿。

2020年由于受疫情及原研药进医保降价双重影响,导致核心产品益赛普业绩释放受阻(由于益赛普需要医生指导给药等原因,短期影响,不改长期价值),但其他核心产品依旧增长强劲,伴随今年疫苗接种业绩加速释放,叠加新产品3月纳入医保释放增量。形成低估值,低基数背景下,2021年高增长,从而极其大概率将获得戴维斯双击。

市场持续调整形成越来越大预期差,其2020年业绩背景下,扣非净利润估值不足10倍。若按照171亿市值-26亿净现金-三生国健价值80亿,估值不足百亿,按现金奶牛业务净利润16亿,仅仅三倍估值。毫无疑问是全市场最低估值,对比其他亏损18A单抗企业以及60倍

目前触底回升是大概率事件。作为生物药龙头及单抗创新药企业,10倍且低基数,形成非常巨大的安全边际及投资机会。业绩反转后,再次冲击40-50倍估值。最大空间为300%-400%。

2.多维度估值

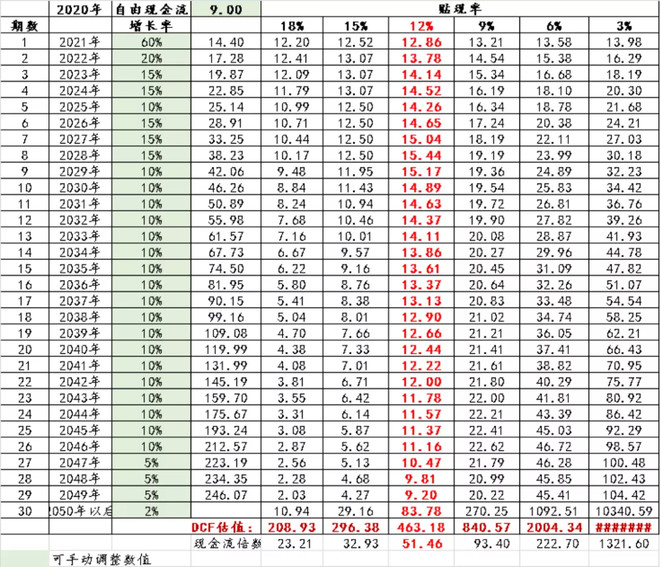

1、从DCF估值法角度(见下图)。合理市值在463亿人民币,信贷宽松背景下合理市值超千亿,目前折扣率为三折,安全边际巨大,增长空间巨大,难跌易涨。

2、从企业创造自由现金流角度。按照企业市值171亿人民币市值-账面现金45亿=126亿,2021年净利润在15-17亿间,估值仅仅7-8倍,且复合增长持续性强。

若按照企业市值171亿人民币市值-三生国健持股价值80亿=91亿,集团剔除三生国健并表净利润在18亿以上,母公司层面稳定现金流生物药业务估值仅5倍。

3、从PEG估值法角度。2021年低基数背景下,中报,年报业绩增速在40-60%,将驱动市场重新定价,逐步抬升估值中枢至30-40倍。即2021年一致预期扣非净利润14-16亿*30倍=420-480亿,即便40倍也远比其他同类企业低。

可见目前性价比极其突出,低基数背景下的高增长,可以获得高度确定的戴维斯双击,是一个具备较大潜力的十倍股。

第一目标价格15港币,即整体业务估值恢复到20倍水平。

长期持股价值巨大,生物药需求刚需,未满足空间巨大。

三

业绩预期及短期驱动

1.核心产品营收指引

董事长娄竞业绩会给的核心产品营收指引(相对客观、中性):

特比奥,继续维持低两位数增长。国谈降价25%,销量提升50%。

(据广州一些医院院长及肿瘤科医生反馈,特比澳目前处于垄断地位,当然,也跟大部分国家一样,有国家保护,这个也很多单抗得到国家保护是一致且长期持续的。)

促红素,个位数5-10%增长。处于垄断位置。

益赛普,数量100%增长,价跌量涨,相比2020年营收提升30%,超预期则是恢复2019年水平。2020年形成低基数的重要原因之一,构成2021年高增的变量之一。

赛普汀,2021年2亿目标,2026年峰值15亿。纯增量,抢夺原研药市场份额,并向下渗透。

蔓迪,大于25%,未来几年,大概率继续稳定高增长,并符合医美概念。

在销售4个核心产品,市占率均第一,其中特比奥、益赛普降价后提升竞争力,提升渗透率,增速提升是大概率。(如益赛普在中国渗透率是美国的几分之一)。

2.核心产品增长逻辑

(1)特比澳:仍享有新进入医保的红利,以及随着多种抗癌药纳入医保,化疗和抗体药物治疗病人增加,对特比澳治疗的需求不断增加,未来3年特比澳大概率维持稳健增长。

(2)益赛普:疫情/降价影响逐步消除,开始重回增长;坚持品牌战略,增加渗透率,预计益赛普收入将稳步增长。

(3)促红素:双品牌策略有助于市场开发,在2019年8月新版医保目录中,促红素新增非骨髓恶性肿瘤化疗引起的贫血适应症的覆盖,且由于行业监管的趋严,陆续有小厂家退出市场,预计未来公司的促红素系列市场份额仍有望提升,价格体系稳定之后收入将重回增长。

(4)赛普汀:将抓住医保红利,国产替代,放量抢夺原研药市场份额。

(5)蔓迪:将结合院线资源,强化线上推广力度,提高头部品牌优势。

(6)其他:2-3年内Remitch、两性霉素脂质体B、蔓迪泡沫剂及其他小分子品种将陆续上市,提供更多收入增量。

3.短期事件驱动及业绩驱动

临床产品进展驱动,尤其是较为重要靶点的管线,最近预期:2021年中报及之前,四个临床产品超预期驱动市场资金回归,驱动公私募及被动资金配置。

业绩驱动:中报5个产品销售情况,及整体能超预期程度,驱动公私募及被动资金配置,是短期重点。

四

五大产品线竞争力及行业空间

1.特比澳

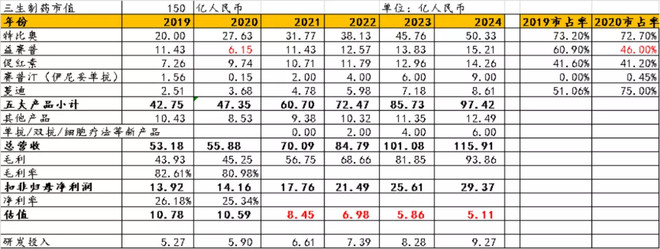

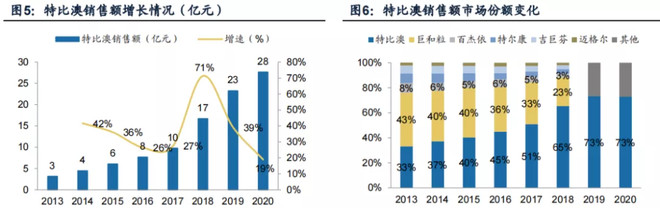

销售峰值预期达 50 亿元。特比澳是全球首个上市和唯一商业化的重组人血小板生成素产品,用于治疗化疗引起的血小板减少症(CIT)及治疗免疫性血小板减少症(ITP)。2020年,特比澳销售额27.63亿元,同比增长18.9%,由于特比澳目标患者的需求弹性较小,因此销售受疫情的影响并不严重。2017年9月进入全国医保目录之后,特比澳迅速放量,2020年销售额市场份额达到72.7%,继续居于市场首位。2020年,全国医院市场排名11位,相比2019年的第15位有所提升。

核心增长逻辑国谈落地,渗透率继续提升。新适应症继续推进。

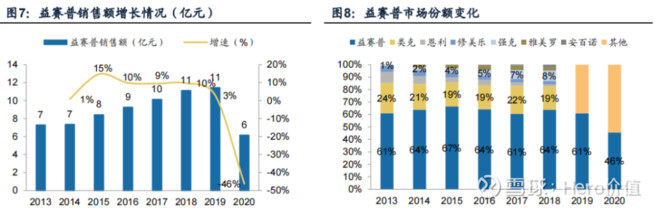

2.益赛普

占据市场主导地位,渗透率提升空间广。2021年超预期程度为重要验证要点。

益赛普是中国市场首个上市的TNF-α抑制剂,用于治疗类风湿关节炎、强直性脊柱炎和银屑病,在中国内地TNFα市场占据支配性领导地位,2020年占中国内地市场份额45.5%。2020年,益赛普的销售覆盖中国内地逾3700家医院,包括近1700家三级医院。2020年,益赛普销售额6.15亿元(前三年销售在13亿元水平,20年形成低基数,渗透率提升驱动反转形成预期差),同比下降46.2%。销售额的下降主要是由于市场竞争加剧及RA作为弹性更大的慢性病其治疗更易受COVID-19大流行病影响所致。同时,虽然益赛普尚未被纳入医保,但公司积极调整赠药策略,自主降价50%后新患者增加,老患者延长DOT,四季度销售量环比显著提升。作为率先在中国内地市场推出的依那西普产品,益赛普凭借着其对风湿科的深耕及优异的安全性,有望受益生物制剂在中国市场渗透率的持续提升。生物制剂整体渗透率低,蛋糕做大后益赛普有望维持领先地位。

根据《2018年类风湿关节炎治疗指南》,国内生物制剂使用率仅8.3%,远低于北美等发达国家,未来有非常广阔的提升空间。

医保增加适应症,预充针报产,益赛普增长股价驱动动力。2019年8月的医保目录调整中,益赛普新增成人重度斑块状银屑病适应症。目前皮肤科在益赛普收入贡献较低,纳入医保后将是新的增长方向。且公司提交的益赛普预充式注射剂生产申请已获药监局受理,如若批准,将是国内药企TNF-α抑制剂唯一的预充式剂型,将增加患者便利及依从性,使公司在剂型拓展上再度领先竞争对手。

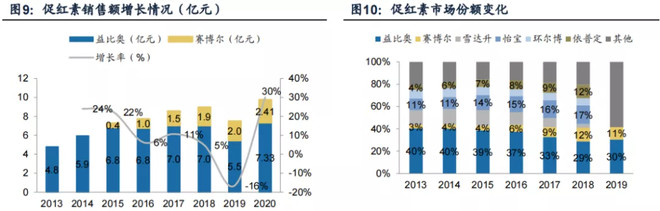

3.促红素

“品牌+产能”强化竞争优势,扩充能降成本提升竞争力,即便两年内被纳入集采也能积极应对(两年内集采概率极小),延续增长。公司重组人促红素产品包括益比奥及赛博尔,是国内唯一一家获得三种适应症的促红素品牌。益比奥(重组人促红素注射液(CHO细胞))用于:(1)肾功能不全所致贫血,包括透析及非透析病人;(2)外科围手术期的红细胞动员;(3)治疗非骨髓恶性肿瘤应用化疗引起的贫血。2014年12月,

2020年,公司的两款促红素产品销售额共计9.74亿元,同比增加30.0%。暂无集采风险,但公司已提前通过产能扩充应对,以价换量,大概率能维持整体增长。销售额增长的主要原因是由于销售量增加,而销售量增加乃由于rhEPO产品成为较低级别公共医疗机构的必备基础用药而令渗透率提高所致。分产品来看,益比奥销售额7.33亿元,同比增加34.2%;赛博尔销售额2.41亿元,同比增加18.8%。2020年上半年,公司两款促红素产品合计市场份额达到41.2%,预计今后将持续保持市场第一的主导地位。“品牌+产能”强化竞争优势,仿创结合延长生命周期。(1)医保推进,国家基药。继续解决围手术期红细胞动员的医保覆盖,强化基药政策红利释放;(2)协同用药仿创结合。口服仿制药罗沙司他预计2023年报产;自主创新药HIF抑制剂SSS17临床I期中;(3)长效迭代。布局两款长效品种延长品牌生命周期,SSS06 II期入组完成,RD01 II期入组中;(4)产能扩张。沈阳/深圳新建产能支撑集采放量需求。

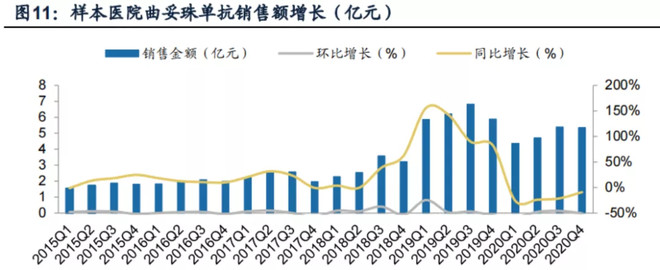

4.赛普汀(伊尼妥单抗)

首个针对HER2 靶点的国产抗体药物,上市即纳入临床指南与专家共识。(1)ADCC效应更强。Fc段修饰,具有更强ADCC效应,带来显著生存获益;(2)免疫原性更低。赛普汀生产工艺优化,杂质聚体为二聚体,相比曲妥珠单抗三聚体杂质,免疫原性风险降低,临床长期使用更安全;(3)HER2靶点布局丰富。公司在HER2靶点有诸多布局,包括新抗HER2抗体、组合疗法、双特异性抗体、多特异性抗体、新型免疫治疗靶标等。

根据Bloomberg的数据,罗氏的曲妥珠单抗2020年全球销售额高达40亿美金。在中国,曲妥珠单抗于2017年通过医保谈判降价约65%进入全国医保,目前年使用费用约13万元。进入医保之后曲妥珠单抗迅速放量,2019年样本医院销售额达到24.76亿元,同比增长112.3%。2020年受疫情影响,其样本医院销售额为19.84亿元,同比降低19.9%。已成功通过医保谈判,终端支付价格具有竞争力,同时完成渠道布局140+核心医院准入工作。公司还将开发多品种联合用药疗法及替代方案。2021年预计销售2亿,预计未来2026年赛普汀销售峰值将达到15亿的规模。

根据弗若斯特沙利文的资料,中国抗HER-2单抗药物市场从2015年的约16亿元增长至2019年的约66亿元,期间复合年增长率为42.3%。随着乳腺癌患者的数量增加,抗HER-2单抗药物市场未来将快速发展,2020年至2024年的复合年增长率约14.3%,预计在2024年达到约128亿元的市场规模。

5.蔓迪(米诺地尔酊)

唯一一种受到《中国雄激素性秃发诊疗指南》推荐的外用药物,2020年收入3.68亿元(低基数,持续高增长数年),同比增长46.9%,主要由于市场对脱发及生发治疗的需求增加。蔓迪20年市占率75%,保持绝对领先。线上收入2020年同比增长~100%,销售稳居同类第一位。

事件驱动角度,打造脱发用药细分赛道龙头,医美空间提升峰值预期。医美行业是具有消费属性的医保政策免疫品种,具有2亿+人群的市场空间基础。

五

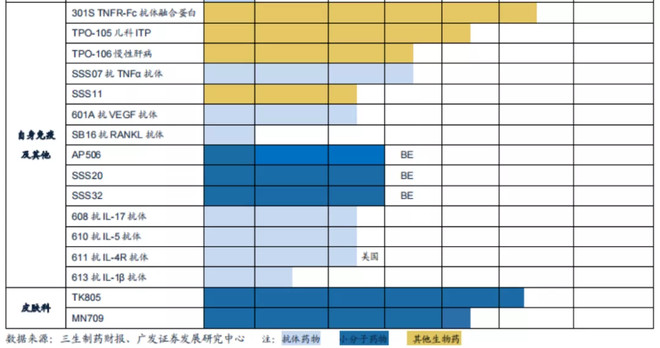

在研管线

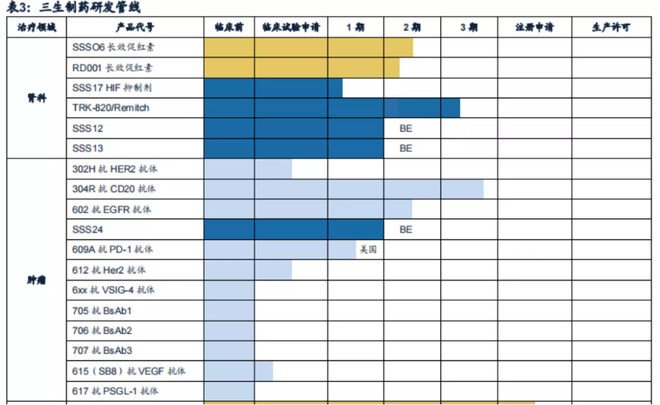

公司近两年加大研发投入,重点研发产品布局趋于丰富,目前共有34项在研产品,24项为国家一类新药。34项在研产品中,19项为单抗或双特异性抗体,6项为其他生物制品及9项为小分子药物(并通过对外投资,布局实体瘤Car-T管线,以及ADC药物)。其中,肿瘤科12项,肾科6项,皮肤科2项,自身免疫疾病及其他疾病14项。

肿瘤:304R:非霍奇金淋巴瘤的抗CD20抗体;602:抗EGFR单抗;609A:

抗PD-1抗体;612:抗HER2抗体;617:PSGL-1抗体;

肾病:SSS06:NuPIAO治疗贫血的第二代rhEPO;RD001:治疗贫血的聚乙

二醇长效rhEPO;SSS17:HIF抑制剂;

自身免疫:SSS07:人源化TNF-α抑制剂;608:治疗自身免疫及其他炎症的抗

IL-17A抗体;301S:益赛普水针;

小分子产品组合:(1)肾科:碳酸司维拉姆(SSS13)口服治疗高磷血症,2020年已报产;盐酸西那卡塞(SSS12)口服治疗甲亢,预计2021年报产;罗沙司他(SSS38)口服促红素,已纳入指南最高力度推荐,与益比奥形成协同,预计2023年报产;(2)自免:阿普斯特(AP506)口服治疗银屑病关节炎,协同品种益普,预计2021年报产;托法替布(SSS32)口服治疗类风关,协同品种为益赛普,预计2021年报产;艾曲泊帕(SSS20)口服治疗ITP,协同品种特比澳,预计2021年报产;(3)肿瘤:曲氟尿苷替匹嘧啶(SSS24)口服治疗结直肠癌,协同品种为SB8、602,预计2022年报产;(4)米诺地尔(MN709)泡沫剂型,协同品种为蔓迪,预计2021年报产;阿普斯特 (AP506)银屑病适应症,协同品种为益赛普。

其他:Pegsiticase(SSS11):治疗顽固性痛风的经改良的聚乙二醇重组尿酸酶;601A:治疗AMD及其他眼科疾病的VEGF抗体。

以上产品研发进展均值得期待,未来十年公司将上市30种产品,其中15种以上为生物创新药。NuPIAO、pegsiticase、贝伐珠单抗类似物等产品将率先上市,且均具备20-30亿的市场潜力。

此外,公司目前也布局开展下一代肿瘤免疫治疗手段。公司把握行业发展趋势,通过自主研发与对外合作积极布局双抗、细胞治疗、巨噬细胞靶向免疫疗法等下一代肿瘤免疫项目,不断增加长期竞争优势,有望在生物制药领域保持强者恒强有可能一些早期管线在特定进展时间会比较有效进一步驱动企业价值提升及股价提升。目前可预期价值主要在三期临床部分,尤其是CD20产品,对未来业绩预期有较大推动作用。此外,在售产品的适应症扩增利于快速叠加释放业绩。此部分为一笔潜力巨大的免费看涨期权。

在研管线:

临床进展:

六

潜在超预期点

1.中报业绩高增

去年1-3月闹疫情,销售中断了。

就看今年上半年这六月份销售放大多少,以及公司是否想做业绩,给经销商压点货。

公司在扩产,正常生产了就压出去。

2.双抗临床数据超预期

双抗研发及商业化周期:目前披露的最新进展还处于临床前研究,具体IND或开展一期临床时间最快预期3-6个月。临床商业化概率要看数据,双抗、adc失败的概率更高,但收获概率也更大,三生在抗体领域是国内首家,有沉淀优势。商业化周期要以三五年来预期,目前进一步佐证企业研发实力。

双抗的IND或者临床数据超预期,如ORR超预期,则会引爆股价。

3.Car-T临床数据超预期

已布局2年,若数据超预期,构成增量。若与单抗等联用数据超预期,提振增量,且能提振股价。

4.联用产品数据超预期

基于现有产品及核心靶点的联用提升市场占有率,方案众多,进一步提升在售产品市场占有率及毛利率。

5.高瓴资本追加投资

从覆盖单抗品种,产能以及双抗、Car-T、CDMO等逻辑有非常大概率在目前绝对低估基础上,进一步追加投资10%到接近20%股权,从而强化中长期资金覆盖及买入持有,提升估值中枢,加速均值回归。

七

风险

1、研发进度不达预期,研发投入超预期:公司于2020年新开较多项目进入注册临床,研发取得进展的同时研发投入将进一步增加,可能影响公司的利润增长。

2、产品销售低于预期:益赛普有自2019年起有多个竞品将陆续上市,且阿达木单抗原研通过降价进入医保,竞争格局的恶化可能对益赛普的增长造成压力。