毛利率近97%,中一签或可赚近30万!这只史诗级“大肉签”什么来头?|IPO见闻

8月3日,北京

在

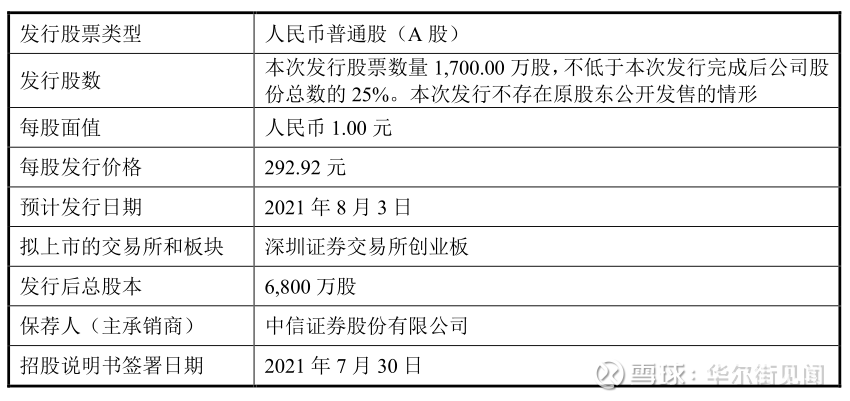

中一签(500股)

此次,

假设以7月上市的创业板新股的首日平均涨幅321.11%计算,中一签

据招股书介绍,

目前,

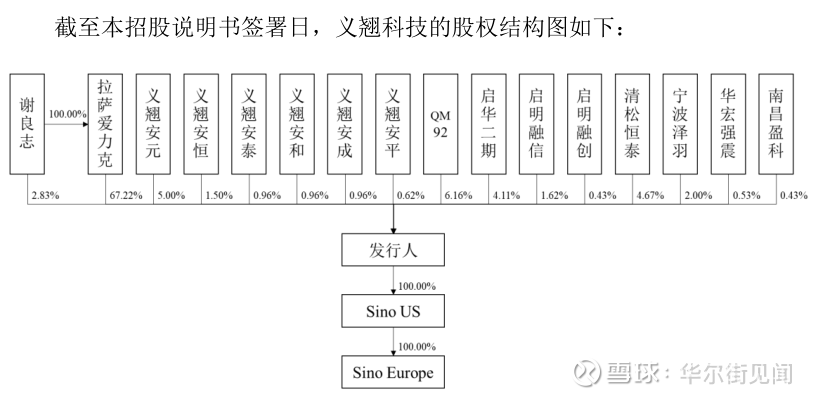

截至IPO前,拉萨爱力克直接持有

此外,启华二期、启明融信、启明融创系一致行动人,合计持有

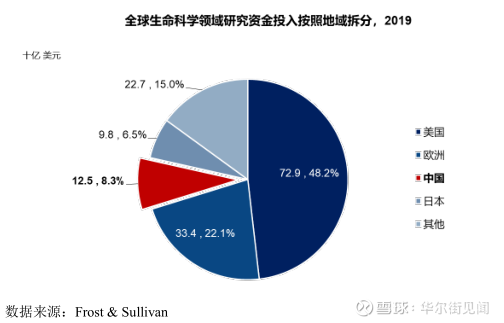

从全球生命科学研究资金投入地域分布情况看,2019年美国投入的研究资金约为729亿美元,在全球总研究资金投入占比达到48.2%,紧随其后的欧洲整体研究资金投入约占22.1%,目前我国的生命科学研究资金投入强度与美国等世界科技强国相比仍有一定差距,约占全球整体资金投入的8.3%。

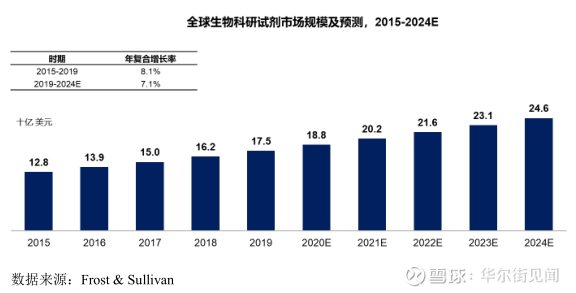

根据弗若斯特沙利文数据,全球生物科研试剂市场于2015年达到128亿美元,并以8.1%的年复合增长率增长至2019年的175亿美元,预计到2024年,全球生物科研试剂市场规模将达到246亿美元,2019至2024年复合增长率为7.1%。

尽管科研用户的产品需求分散,但由于数量众多、需求多样,生物试剂的科研用户市场占据了主导地位。根据弗若斯特沙利文数据,2019年全球生物试剂市场中,科研用户市场规模达到112亿美元,占比约63.8%;而工业用户市场约63亿美元,占比约36.2%。

我国的生物科研试剂市场同样以科研客户为主导,根据弗若斯特沙利文数据,2019年我国生物试剂市场中科研用户市场规模达到99亿元,占比约72.4%;而工业用户市场约38亿元,占比约27.6%。

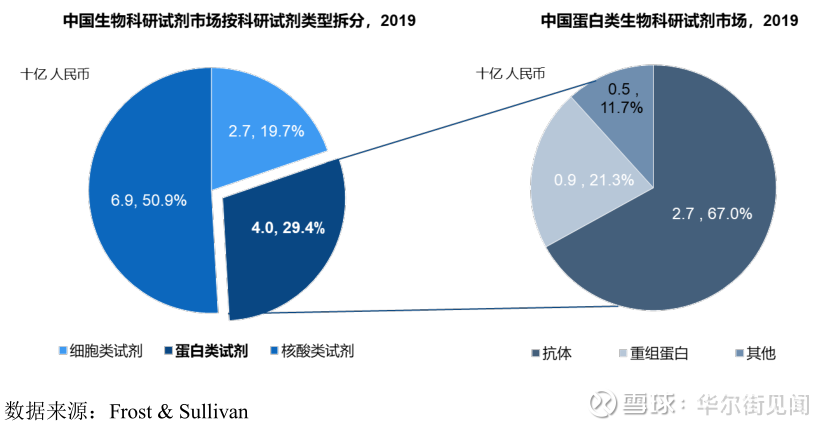

从结构上来看,我国各类生物科研试剂中,核酸和蛋白类试剂占比最大。根据弗若斯特沙利文数据,2019年我国生物科研试剂市场中核酸类占比50.9%,蛋白类占比29.4%,而在蛋白类生物科研试剂市场中,抗体和重组蛋白产品合计占据蛋白类试剂市场的88.3%。其中,重组蛋白试剂市场将在2024年达到19亿元。

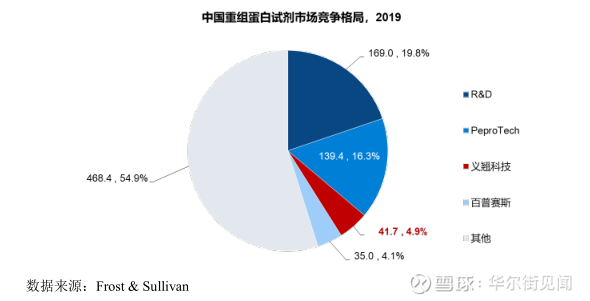

2019年,中国重组蛋白试剂市场由进口品牌领跑,第一和第二名分别为R&DSystems和PeproTech,义翘科技占据了总体市场的4.9%的份额,位列第三,在国产厂商中位列第一。

目前行业情况是国内企业大多数规模较小,业务模式主要以代理国外试剂产品为主,自主研发能力比较弱。

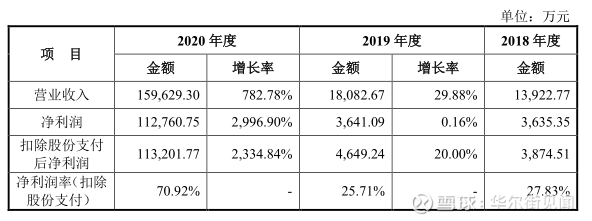

“疫情”概念股,净利润剧增30倍,净利率近70%

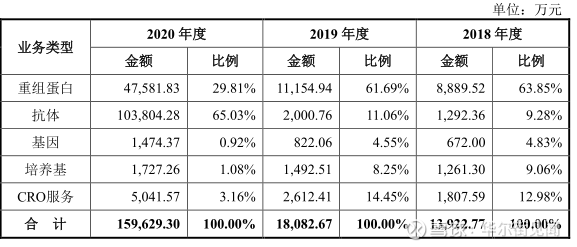

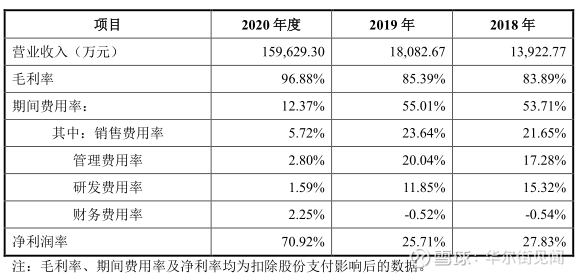

2018-2020年,

从收入构成来看,在2018-2019年度,公司超过60%以上的营收均来自重组蛋白,进入2020年,抗体收入突飞猛进,2020年全年收入超10亿元,收入占比超65%。

其中,重组蛋白中有69.19%是与新冠病毒相关的,抗体则有97.28%与新冠病毒相关,由于新冠相关的抗体客户粘性较强,因此2020年平均单价大幅提高。这与规模化一起,带来公司毛利率和净利率的大幅提升。

2020年,公司的毛利率已经接近97%,净利率则为70.92%。

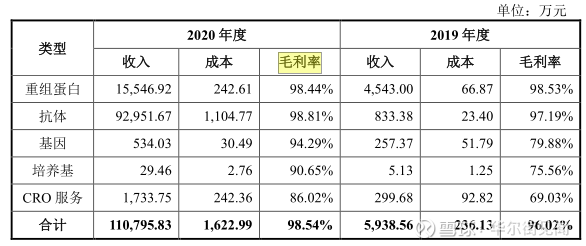

分产品看,重组蛋白与抗体的毛利率均超过98%。

对于本次募资计划,