【周度看豆粕】USDA报告利多出尽,豆粕重心下移

【主要观点】

USDA9月供需报告利多出尽,单产符合市场预期,但库存高于市场预期,美豆重心下移。国内方面,油厂开机维持低位,整体供应偏紧,存在远期订单较少的情况。需求则维持刚需,表观消费量较高,豆粕跟随美豆重心下移。长期,南美大豆预测丰产,近远月价差较大。豆菜粕价差较大,存在价值回归的空间,建议空豆粕多菜粕套利。

【重点数据解读】

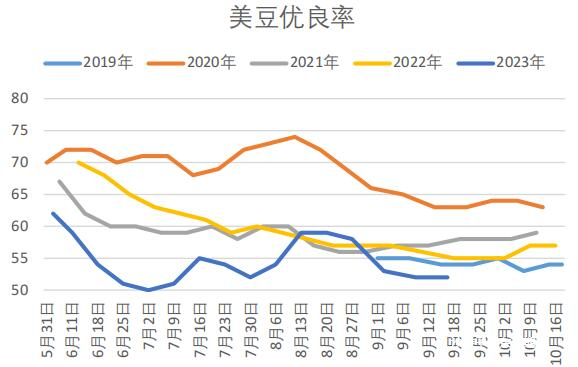

①美国大豆生长情况

USDA作物生长报告显示,截至9月17日当周,美国大豆生长优良率为52%,市场预期为51%,此前一周为52%,去年同期为55%。根据天气模型预测,未来15天主产州的降雨量再次下降至均指以下。未来15天,全美产区累积降雨90%的产区至少达到0.7英寸,50%的产区至少达到0.7英寸,10%的产区至少达到1.1英寸,而正常均值在1.7英寸左右。

②中国大豆进口量

中国大豆进口量8月份为936.2万吨,环比减少3.78%,同比增加30.57%;

后续预计9月国内到港总计750万吨,10月625万吨。

③油厂大豆豆粕库存

截至9月15日,国内油厂大豆库存457.75万吨,环比减少1.99%,同比减少1.19%。全国豆粕库存量为68.45万吨,较上周减少0.31万吨,环比减少0.45%,同比增加44.1%。

④大豆压榨量及开工率

根据我的农产品网调查情况显示,截至9月15日当周,111家油厂大豆实际压榨量为177.51万吨,环比增加0.77%,同比减少1.68%;开机率 59.65%,前一周开机率为59.2%,去年同期为62.75%。

⑤美国大豆供需平衡表

最新USDA9月供需报告显示,美豆单产下调至50.1蒲/英亩,符合市场预期。产量下调至41.46亿蒲式耳,库存下调至2.2亿蒲式耳,高于市场预测。报告数据整体偏中性,市场担忧美豆出口需求及南美新季大豆丰产,因此认为利多出尽。

⑥南美大豆供需平衡表

南美方面,USDA9月供需报告显示,巴西下调新季库存至3870万吨,阿根廷上调新季库存至2495万吨。

【风险提示】

1、9月美国发生堵港时间

2、南美大豆收到天气影响