乐视欠债FF还(下)

文丨地产三哥

续上文:

昨天晚上(7月16日)的新闻联播有这么一条消息:全国碳排放权交易市场上线交易启动仪式16日上午以视频连线形式举行,在北京设主会场,在上海和湖北设分会场。

最近一年,关于碳中和、碳排放的消息多少次上新闻联播了?

单单最近一周,央视《新闻联播》中关于碳排放的讯息原文有3条:

7月12日,2030年前实现碳达峰、2060年前实现碳中和,一场广泛而深刻的经济社会变革已经展开。

7月14日,全国碳排放权交易市场准备就绪 即将上线交易。

虽然新能源汽车与碳排放没有直接的因果关系:碳排放取决于电网的电从哪里来,火力、水力、

资本的眼睛是雪亮的。

一、FF的股权被接盘,世茂工三价格腰斩

最近有两件和贾跃亭相关的事情:一件是新能源汽车,一件是房地产。

昨天(7月16日)早些时候,PSAC发布公告:

2021年7月11日,中国某一线城市投资(业内认为是珠海国资)通知PSAC,在截止时间之前,它可能无法获得外管局批准的足够的外汇额度购买股票。

该一线城投拟以每股10.00美元的价格认购了PSAC的1750万股普通股,总计约1.75亿美元的股权。现在,该部分认购份额全部分配给了双方认可的其他战略投资人和金融投资人。

从7月11日到7月16日中间发生了什么未知,但5天内,珠海城投这个盘有人接了。

此外,PSAC公告中还有一句:双方(FF和珠海城投)依旧在协商之前的交易计划,并未受此次未获得监管批准的影响。

两天之前,7月14日,北京产权交易所在发布公告称,北京朝阳区工体北路13号院3号楼1-4层及5幢不动产项目将在7月28至29日由北京第三人民法院进行网上司法拍卖,该项目拍卖评估价格约为29.29亿元,起拍价格约为16.4亿元。

拍卖的项目是世茂工三。

5年前,贾跃亭以29.2亿元的价格拿下世茂工三商业写字楼,此后,世茂工三经历了4次法拍,均流拍。

按当初的购买价格,世茂工三项目已近腰斩。

新能源汽车与房地产的不同走向在同一位主角身上反差距大:

珠海国资因为外汇管理局的监管不能按时认购,但1.75亿美元的股权还是顺利找到了接盘方。

评估价29亿元的北京商业地产项目,现在只能卖到16亿元。

中国房地产,无处安放的价格。

美股新能源汽车,炙手可热的泡泡。

最近两年,关于房住不炒的消息多少次上新闻联播了?从业务角度,抛售资产的潘石屹是对的,开拓新能源汽车业务的恒大更是对的。

资本的眼睛是雪亮的。

二、FFIE的控制权

如果截止于7月19日晚间(美东时间)23:59的投票顺利通过,FF和PSAC的合并将在7月21日完成,在纳斯达克挂牌上市。

合并之前的投票需要原先PSAC股东的50%以上的同意,不投票也代表反对。昨天(7月16日),PSAC再次公告:请股东们投票支持合并交易。笔者以为,合并交易应当会顺利通过股东投票。

合并交易完成后:

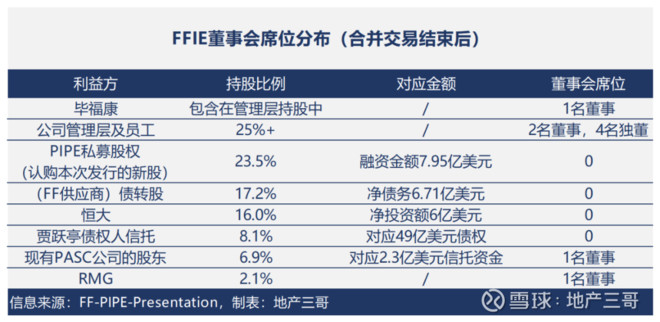

FF管理层可以任命2名董事和4名独立董事。

RMG任命1名董事;

PSAC任命1名董事;

公司CEO毕福康任董事。

独立董事的最初任期为两年,之后每年都要连重新选举一次。

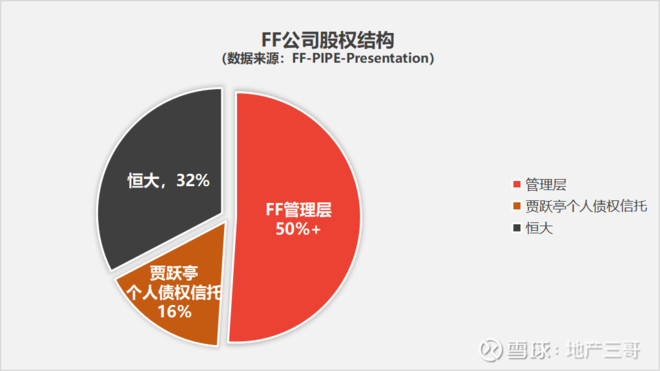

从现在的股权结构上来看:PIPE(私募股权)、恒大、供应商债转股在新公司FFIE没有各自独立的董事会席位。

FF管理层和贾跃亭债权人信托的投票权加在一起是33%,也是一致行动人,在合并交易结束之后,可以提名总计9名董事席位中的3名。

合并之后,FF公司占新公司FFIE的50.3%的股份,相对控股;如果和供应商债转股的股权形成一致行动关系,则占股比例为67.5%,绝对控股。

FF肯定是新公司的核心和控制力量。

那么,FF公司的控制人是谁呢?

FF的控制人是公司管理层及员工。

从恒大与FF的和解协议来看,2018年12月31日和解之后,恒大的定位可能是一个财务投资者。

至于管理层中,贾跃亭个人影响力会有多大,不得而知。

表面上来看,FF管理层、而不是贾跃亭个人,在公司合并后一段时间内是具备绝对掌控力的。

三、贾跃亭的两个伏笔

第一个伏笔,是对于恒大股权的可能回购。

恒大净投资6亿美元,持有FF公司32%的股权,2021年-2023年回购这部分股权,分别需要贾跃亭支付给恒大方面8亿、9.2亿、10.5亿美元。

从目前的FFIE进度和贾跃亭的表现出来的财务资源来看,2023年及以后才有可能回购。这也依托于上市公司FFIE的业绩和预期。

单纯依托于FFIE的权益分配,贾跃亭不可能回购这部分股份,但如果FF上市后有优异的表现,不排除在2023年,贾跃亭通过第三方的财务力量对股份进行(部分)回购。

第二个伏笔,FFIE的双层股东结构、同股不同权。

业务合并完成后,新公司FFIE将采用A类普通股和B级普通股的双层普通股结构。FF现有管理层和员工、以及贾跃亭个人债权信托中的某些债权人将直接或间接地持有所有B级普通股。每股A类普通股获得一票,B股普通股初始获得一票。

如果合并后的公司股本市值达到200亿美元,B类普通股将由每股一票转换为每股十票。目前,FFIE公司的估值是34亿美元。

一旦达到200亿美元的市值,FF公司管理层将对FFIE拥有绝对多数的投票权利,当然对以后的业务包括股权激励和再融资有绝对的话语权。

这时候可能才是贾跃亭开始真正上岸的时刻。

虽然有两个伏笔,但贾跃亭面临的任务还是还债。

在美国破产重组之后,贾跃亭在国内的有些债务依然在司法程序中,这其中有些也是贾跃亭当初的让步:部分债权人可以在美国进入破产重组,同时选择继续处置国内冻结的所有资产。当然可能也有部分未进入债权人信托的债务纠纷。

截止2021年7月13日,贾跃亭个人中国司法体系被执行总额41.55亿元(部分债务可能与债权人信托有重合)。

四、FF91的量产

按照融资路演文件,合并完成、PIPE资金注入后, FF 91计划在合并完成后约十二个月内推出。最新消息,量产版将在9月21日的投资者见面会上亮相、试驾。

截止目前,在只需要支付5万元人民币、且全额可退的预定条件下,其首款旗舰车型FF 91已获得超过1.4万辆订单。

“作为全球唯一的科技奢华智能互联网电动车品牌,FF预计未来5年销量将超过40万辆。”

对于什么时间达到怎样的产能目标或者财务目标,本文再去复述融资路演文件中的时间点,没有更多价值。

但我们可以从与

小鹏和理想从成立到第一辆量产车下线的投融资总额在50-70亿元,10亿美元左右。

截止目前,贾跃亭去年7月公开信中:“累计投入FF近20亿美金”,再加上本次融资的10亿美元和供应商债转股6.7亿美元,大约37亿美元,如果加上之前的投入,FF 91量产前的总投入应该在50亿美元。

从财务资源投入上看,估计FF 91量产车该下线了。

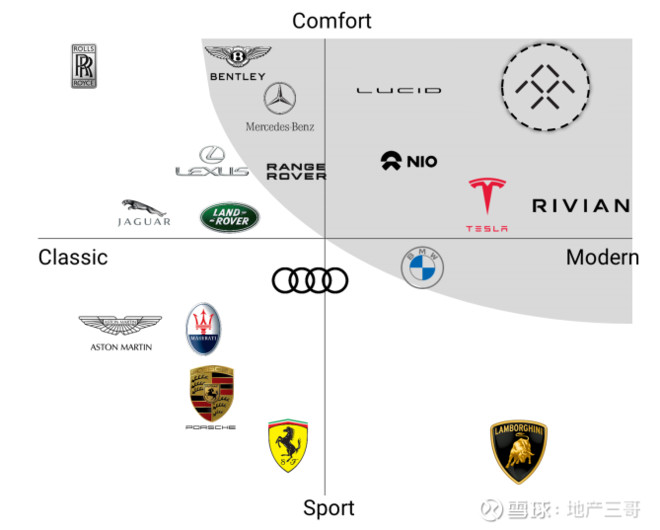

FF的品牌定位显然和小鹏理想不是一个级别的:

(截图来自FF融资路演文件:2021年2月)

四、最后

从

从美国加州汉福德工厂投产到中国内地工厂的建立,从量产下线到年产三万辆车的生死线,从中美两地工厂的建立到中美销售网络的布局展开。

从市值34亿美元到200亿美元(同股不同权生效),从200亿美元到还债上岸......

虽然道阻且长,但笔者更倾向于相信FF能够取得成功,因为破产重组。

不是因为破产重组的结果,而是这个过程。

乐视危机爆发之后,贾跃亭就像一个救火队员和建筑师,一边救火一边建房子。他至少救了绝大部分的明火,也至少搭起了一个新房子的地基和主体结构。

这个过程是对贾跃亭先生最大的考验、也是他最大的财富,可能补齐了他商业智慧上的最大短板。

之前的贾跃亭更像一个依靠不可捉摸的运气和人脉、顾头不顾尾的资本新贵,聪明而敬业的freshfish。

这种fresh甚至表现在一些公开场合,比如2016年,他曾经和几位互联网大佬同台的时候,的确,那时他是没有底气的。

从乐视危机开始到破产重组,这整个过程是对贾跃亭的一个淬火、锻造的过程。

有时候会想,假如贾跃亭2017年7月没有踏上去美国的飞机,他现在会在哪里?

(完)

上文链接: