【光伏争霸赛20】番外—硅片价格下跌后,组件分化严重

昨天收到一个网友分享的一篇文章和一个提问:如果一体化大厂具备供应链优势成本更低,为什么最近集中招标之中,二三线组件厂报价普遍低于一线某厂报价15-20%呢?

文章我全文复制如下:2021年35GW光伏组件招标追踪来源:北极星太阳能光伏网作者:水七沐

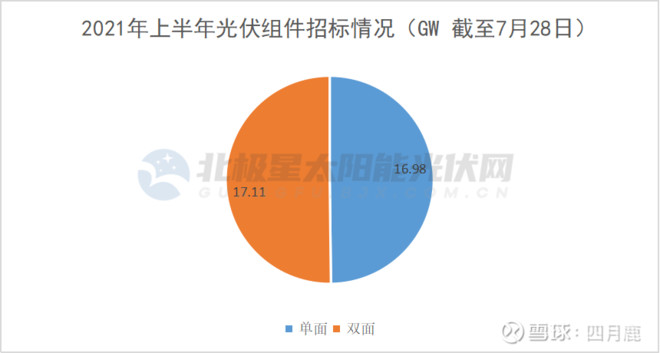

时间进入8月,光伏组件即将进入密集供货期。而今年终端市场应用的主流组件规格以及组件价格走势,均可从年初至今的庞大组件集采中探究一二。

一、集采规模

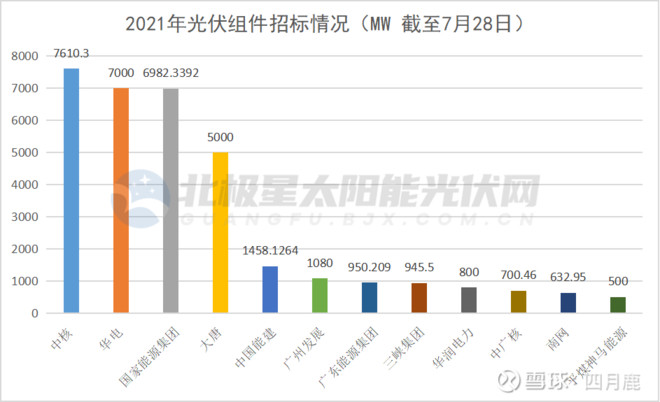

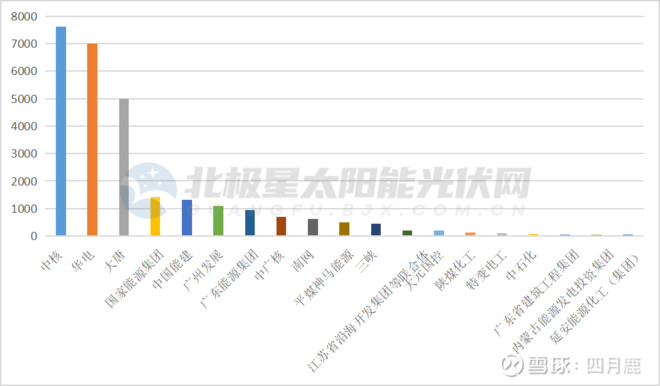

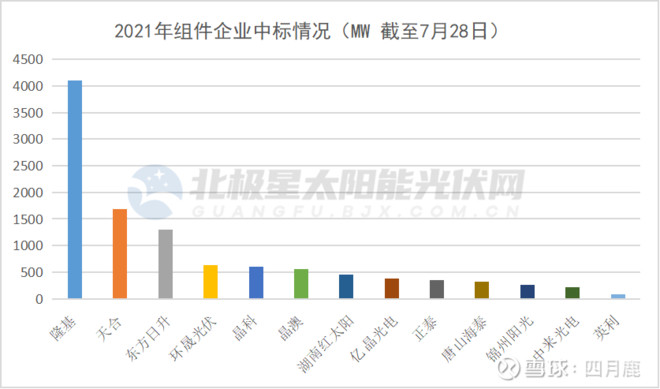

据隆基股份(SH601012) 一马当先拿下超4GW 订单 , 天合光能(SH688599) 1.69GW、晶澳科技(SZ002459) 的中标规模也位于500MW以上。

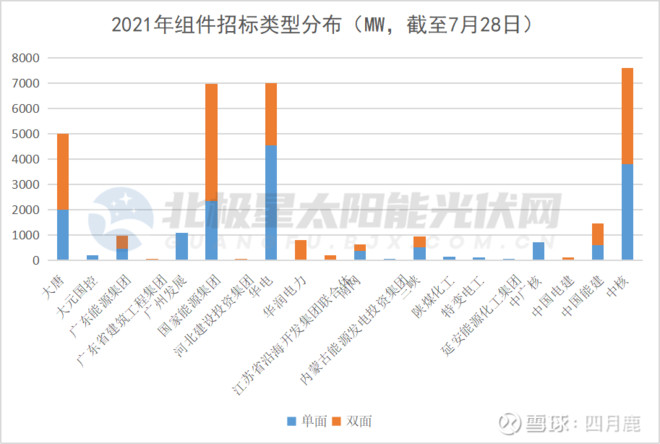

27.4GW组件中标详情如下:

原文链接地址:

四月鹿评论:

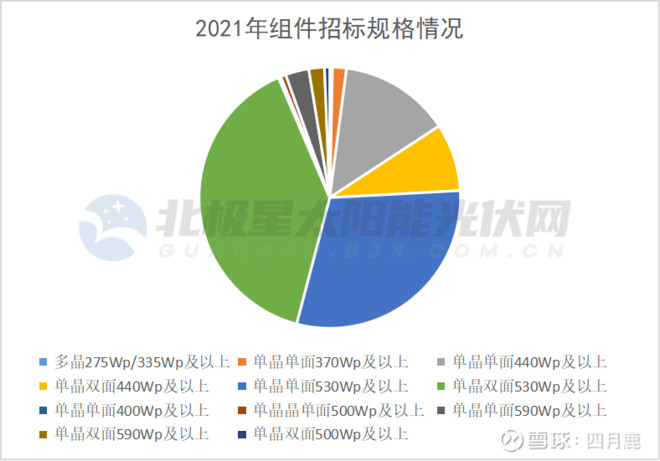

1.从集采数据看,530瓦以上的组件已经成为集采的主流选型。其中隆基收获最大,天合增进最多。

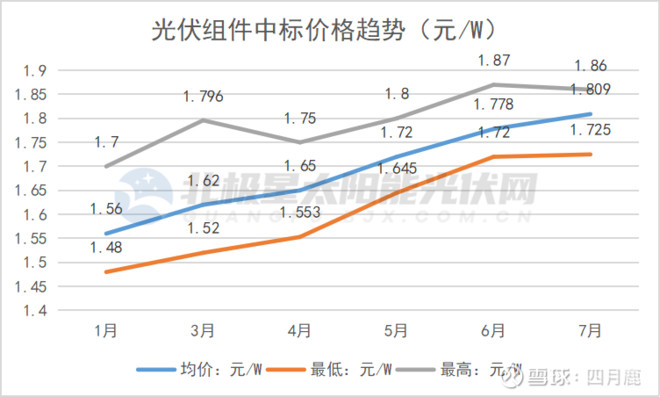

2.自6月以后,集采中二三线公司的组件报价普遍在1.8元/w以下,而一线公司的报价在1.8元以上,这个点非常值得注意。

分析背后的原因:

1.硅片价格回落,让新生产组件成本更低。

目前硅片价格回落后,新生产的组件成本下降不少,如硅片166标准片,价格从5.2元回落到现在4.5元/片。一片减少0.7元,一个72片的440W组件,成本减少0.7*72=50.2元/组件。

50元的差价,无疑大大的刺激了组件厂的制造热情。

2.库存压力给一线公司巨大压力。

而50元的差价,给存在组件库存的组件厂极大的压力。假设在7月之前生产组件,同样的功率档位的组件,与现在组件仅仅因为硅片差价就足以拉出50元差价,这是无论一体化降本也很难做到的。

它带来的直接结果就是:专业做电池片的厂家因为硅片备货(因需要生产电池片,通常需要多采购15-25天的硅片做安全库存)产生资产减值。体量大电池片厂往往需要备较多的硅片库存,一旦在25天周期内硅片持续降价,很容易产生资产减值。部分解释了爱旭等公司利润为负的原因(当然不止这些)。

可以想像一片硅片减少7毛/片,那么电池片上至少减值6毛/片。这个压力在短期内会让财务报表出现负值,而在硅片持续降价的周期内,电池片厂往往可以通过“定产·定价·定销”的策略与组件厂签订周期性合约,以减少带来的损失。

而一线组件大厂体量较大,所以他们往往在上半年多做组件,以备下半年装机使用。顺便科普:假设一组件厂总产能是50GW,50GW实际上指的是4.2GW/月的12个月产能。而全球光伏装机的旺季在7-12月。尤其是在第三季度往往需要装全年的30-40%。

但对于单个组件厂来说,不可能前面6个月单月只生产2GW组件,后面4个月单月做6-7GW组件的,因此上半年会做相当一部分组件作为库存。单月至少生产3GW组件,也就是上半年制造20-25GW组件(也可以在去年多留存一部分组件库存到今年),下半年生产25-30GW。

组件厂规模越大,越需要保持一定量的库存,以防止下半年市场需求超过自己的产能上限。

这种模式对于原材料及售价双上涨的趋势下,最为有利;

而在原料和售价双降的时候,最为致命!

二线组件厂及部分没有硅料囤货的组件厂由于上半年硅片价格猛涨,往往采取减产停工的方式减少组件制造,同时在组件价格拉高的时候,减少库存以平衡现金流。他们的全年销售目标普遍低于3GW,三线公司低于2GW产能,因此他们库存很少,同时损失规模也很小,恢复最快。

近期招标情况:

天合光能、隆基乐叶中标国家能源集团1GW光伏组件集采。中天合中标价格是1.72,隆基中标价格是1.802.一样竞标的企业里面二线厂普遍价格在1.8以下。

龙源80MW组件开标,最高1.92元/W!组件价格分化严重!7月20日,

根据招标文件,80MW均采用单晶PERC高效双面双玻半片光伏组件,规格型号535Wp≤组件功率≤540Wp。

共有11家企业参与了投标,报价的综合单价为1.750~1.924元/W,其中一线企业报价均在1.83元/W以上,所有投标企业报价平均值为1.822元/W。从上表可以看出,一二线企业投标报价分化严重,二线企业集中在1.8元/W以下,一线企业则在1.85元/W上下。

7月25日,国家能源集团神华工程技术公司2021~2022光伏组件框架集采公布中标候选人,隆基乐叶以1.805元/W的综合报价成为第一中标侯选人

2021年7月,至少有3.28GW的组件采购公布中标候选人,第一中标候选人的报价为1.725~1.86元/W。

部分项目的详细情况参考《

以上的这几个集采的内容,摘录自智汇光伏文章:

本轮的硅片降价也很值得关注。我们可以看到硅料价格仍然报价在200元左右。中环却在硅片端率先发起降价,然后隆基等公司跟进降价。现在硅片价格已经降低10-15%。

这是pvinfolink最新报价表,以下是其评论分析:

硅片价格

七月底单晶硅片龙头厂隆基网站价格并未出现变化,因此本周国内单晶硅片市场价格基本持平于上周。

市场上170µm厚度M6每片约落在4.54元人民币上下;M10尺寸方面,虽然隆基价格并未改变,但其余硅片厂家先前都已略微降价,市场主流价格大多落在每片5.7-5.8元人民币;G12本周价格也依然平稳。

多晶方面,先前由于市场悲观氛围超跌至每片1.7元人民币以下,但在整体终端需求略有回温下,本周开始出现回涨,预期本周至下周的新成交订单将开始往每片1.8元人民币靠拢。海外价格则因为先前略高于人民币价格,所以目前仍较平稳,未出现变动。

电池片价格

上游硅片暂时止稳、恰逢月底谈8月新单,电池厂感受到组件厂家采购量逐步回升。本周单晶电池片价格持稳上周。166规格主流效率均价每瓦0.96-0.98元人民币,182/210大尺寸电池片均价基本维稳在每瓦0.98-0.99元人民币的水位。

展望Q3需求逐渐回升,电池片厂家酝酿涨价、部分厂家报价预期调涨每瓦1-2分钱人民币。基于166规格有一定需求,能供应166的电池厂家多数切换尺寸生产182/210,因此166供应可能稍微紧张,当前估算每月电池厂能供166产量足够,因此对后续价格走势保守看待。而182/210大尺寸规格走势主要采购厂家多数为垂直整合厂家,且电池片厂家夹在硅片与组件之间、话语权较小,价格走势随硅片价格定价策略而定。整体而言,后续价格走势静待下周博弈。

本周多晶电池片执行前期订单、价格暂时维稳每片3.15-3.2元人民币,然而随着上游多晶硅片调涨,且7月底印度保障性关税到期,安装开始稍微启动、8月印度组件开工率逐渐回调,预期价格将有机会上涨至每片3.3元人民币以上。

组件价格

本周中游价格稳定,当前一线垂直整合大厂价格变化并不明显。主流厂家单玻166组件价格大多仍落在每瓦1.73-1.77元人民币之间。随着国内招标逐步切换至500W以上的规格,166组件库存持续积累、低价区段二线厂家现货价格已听闻可交货每瓦1.68-1.7元人民币,预期166组件跌价速度将相对大尺寸规格来得迅速。

当前500W以上的组件价格持平、一线厂家单玻组件价格大多仍落在每瓦1.77-1.8元人民币之间。厂家之间的分化逐渐拉锯、二线厂家部分厂家招投标价格略显激进,500W以上的组件价格每瓦1.7-1.75元人民币。

整体海外组件价格目前暂无变化,仅部分订单随汇率小幅波动。美国地区价格含税来到每瓦0.33-0.36元美金;印度7月底保障性关税到期到期、下周价格将调整为FOB报价不含税。--------

可以看到目前市场上竞争最激烈的是166组件,它本身有非常庞大的库存,加上全行业都具备该规格的生产能力,因此供应最多竞争激烈是必然,其价格压的最低,已杀成一片“血海”,不谈毛利。那么现在还在鼓吹“166毛利最高”的朋友,恐怕皇帝的新衣也无法遮住了。

正如很早之前我写的文章,尺寸之争是对二三线厂的洗牌。

从龙头的布局看,利用尺寸向下进行碾压,让小公司垮掉,空出市场份额是必经战略。此次