小白马的几个研究维度

最近几天,连续写了好几篇,关于风格切换与小白马的文章。这几篇文章中,哥觉得最没欣赏价值的《小白马股票池》,反而阅读量最大;而哥觉得最有欣赏价值的《小白马的几个研究维度》,却阅读量最小。

这充分说明,大多人只喜欢6位数代码,而不愿意动脑子思考。换句话说,大多人只喜欢吃鱼,而不愿意去享受钓鱼的乐趣。

每次市场的风格切换,都会伴随大盘的大幅波动,当指数调整接近尾声时,新的风格会先于大盘走出。

最近,看着各种20cm牛逼小白马,而无法下手的,当大盘大幅调整时,又是一次很好的上车机会,大牛股总会给我们N次上车机会。

至于,这次大盘调整时,我们该上哪辆车,晚上会详细谈下这个问题。

--------------------------------------------------万能的分割线---------------------------------------------------

“授之以鱼,不如授之以渔”,《小白马的几个研究维度》全文如下:

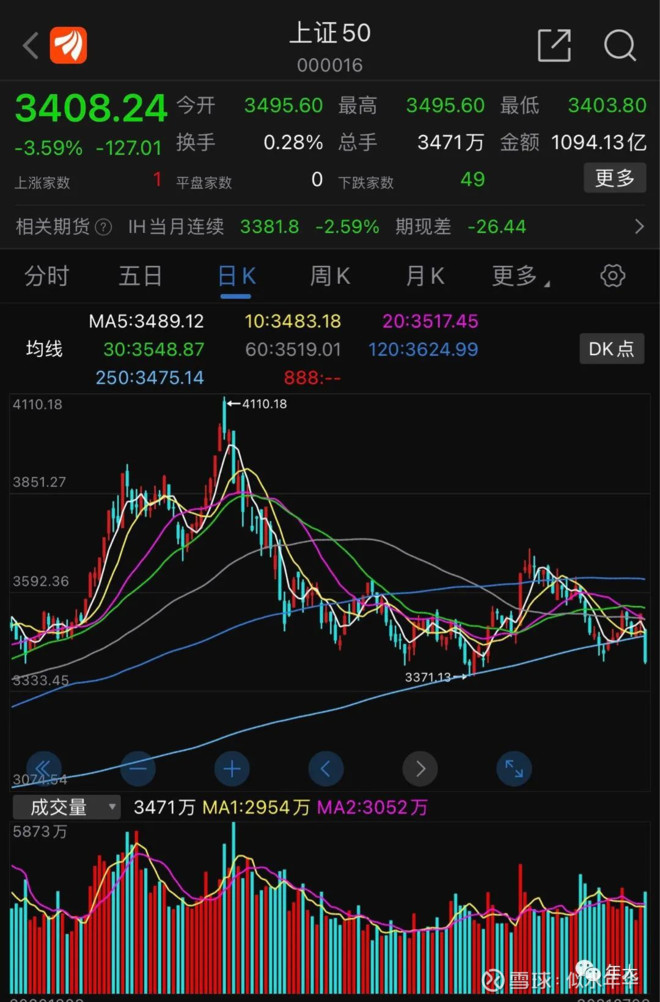

关于市场风格切换的问题,下面的两张图,可以非常直观的看出来:

代表大票的 上证50(SH000016) ,进入了技术熊市;代表小票的 科创50(SH000688) 指数,进入了技术牛市。

3月9日以来的反弹行情,明微电子(SH688699) 为何能成为今年科创板第一牛股?

原因很简单,除了业绩增速非常高之外,更重要的是赛道牛逼,芯片是这轮牛市最牛逼的赛道,没有之一,即使新能源汽车也比不上赛道。

(2)细分龙头优先。

首选细分行业龙头、小巨人、隐形冠军,因为它们的确定性更强,没有胜率赔率再高也没意义。

我们要投资的小白马,最好是有潜力成长为大白马的公司,需要重点寻找五年前的

(3)高成长低估值优先。

当年扣非业绩增速100%以上,三年GAGR扣非增速50%以上。对于消费股或医药股,则可以适当降低业绩增速要求,当年扣非50%以上,三年GAGR扣非30%以上。

股价启动时,PB与PE相对便宜,估值越低赔率越高,估值越高赔率越低。

对于启动时的PB,最好在两三倍,这样很容易有5倍10倍的赔率,对于部分优秀的小白马,也可以放宽到5倍PB左右。

对于启动时的PE,则需要淡化,否则你必然错过大牛股。

因为,随着业绩的快速释放,PE估值会迅速下降。就拿年初的明微电子来说,年初的静态PE50多倍,动态PE18倍左右。而在中报业绩预告出来后,再还原到年初,动态PE4倍不到。

另外,卖方机构买成长股,基本都是看三年,它们在看一家公司估值贵不贵时,看的也是三年后业绩,而不是当前的业绩。

打个比方,一匹优质小白马,也许今年的PE有100倍左右,但是,由于未来三年业绩持续高成长,它的PE就可能降到了20倍不到。那么,机构也会进行配置。

但是,在市场炒作的时候,并不会炒作三年,而是一年左右就会干到位。因为机构也是人,它们也想赚快钱,加上A股没有做空机制,能一年干出来10倍,为何要用三五年干出来?

(4)新标的优先。

喜新厌旧是人之本性,也是资本市场的本性。过去几年爆炒过的标的放弃,只选择过去几年没有爆炒过的标的。

(5)20CM的优先。

当几个标的,基本面相差不大时,优先选择20CM的科创板与创业板,因为20CM的赚钱效应,明显强于10CM,市场人气会更旺。

也就是说,优先考虑双创标的,市场发明的新名词双创,不就是告诉散户去炒作的吗?

更多文章,关注公众号:年大