2021年1-7月全国房地产企业拿地排行榜

当月要点:

1.拿地累计总额同比下降3.0个百分点 ,代表企业7月拿地总额同比、环比显著下降

2.权益金额占比上升,合作力度有所下降

3.布局更加聚焦一线城市及核心城市群

01

拿地累计总额同比下降3.0个百分点

代表企业7月拿地总额同比、环比显著下降

2021年1-7月,TOP100企业拿地总额18057亿元,同比下降3.0个百分点,门槛值为41亿元,与去年同期相比略有下降。TOP100企业招拍挂权益拿地总额占全国300城土地出让金的比例为56.3%,与1-6月相比上升0.4个百分点。

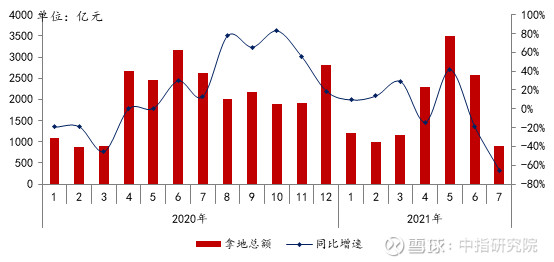

图:2020-2021年7月50家代表房企每月拿地总额

数据来源:CREIS中指数据,中指地主

数据范围:包含招拍挂权益土地及收并购土地

50家代表企业7月拿地总额同、环比显著下降。2021年7月,50家代表房企拿地总额同比下降65.4%,环比下降64.6%,具体来看,供给端,第一批集中供地刚于6月结束,7月土地供给量有所降低,土地均价也有所下降;企业端,上半年企业拿地积极,大部分企业土地储备已经充足,七月拿地意愿不高;同时七月供地大都是三四线城市土地,大部分企业对三四线城市的土地储备规划比例不高,拿地较少。

02

权益金额占比上升

合作力度有所下降

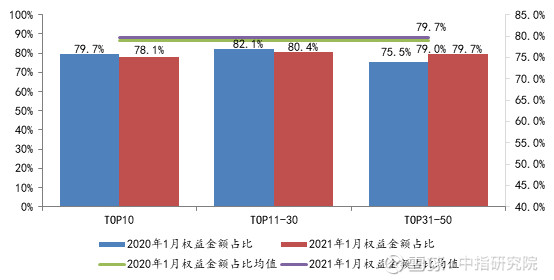

图:2021年1-7月50家代表房企各阵营招拍挂权益金额占比

数据来源:CREIS中指数据,中指地主

数据范围:招拍挂权益土地

50家代表房企招拍挂拿地权益金额占比小幅上升。2021年1-7月,50家代表房企招拍挂权益金额占比均值为79.7%,同比上升0.7个百分点,合作拿地力度略有降低。具体来看,1-7月前10阵营企业及11-30阵营企业拿地权益金额占比均值同比小幅下降,31-50阵营企业拿地权益金额占比均值同比有所上升。

03

布局更加聚焦一二线城市及核心城市群

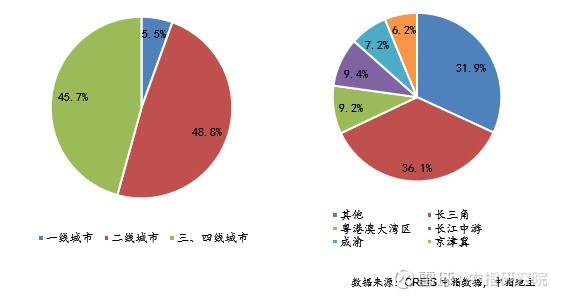

图:2021年1-7月50家代表房企拿地面积城市等级、区域分布情况

数据来源:CREIS中指数据,中指地主

数据范围:包含招拍挂权益土地及收并购土地

一线城市及三四线城市以及核心城市群拿地面积占比均上升。从城市等级分布来看,50家代表房企2021年1-7月在一线及三、四线城市投资面积占比均上涨,其中一线城市拿地面积占比同比上升1.7个百分点,三、四线城市拿地面积同比上升2.1个百分点。从城市群分布来看,房企投资更加聚焦核心城市群。2021年1-7月,50家代表房企在五大核心城市群拿地面积占比达68.1%,较上年同期增长10.8个百分点,其中,

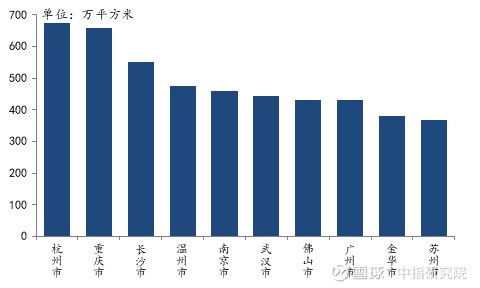

图:2021年1-7月50家代表房企拿地面积TOP10城市

数据来源:CREIS中指数据,中指地主

数据范围:包含招拍挂权益土地及收并购土地

杭州、重庆及长沙位列代表房企拿地面积前三城市。2021年1-7月,50家代表房企拿地面积TOP10城市中,杭州累计拿地面积位列第一,重庆和长沙占据二、三位。温州、佛山作为非集中供地城市入榜,分别位列第4、第6位,其中佛山为TOP10城市中唯一三四线城市,反映出该城市颇受房企关注。

从各城市群拿地金额来看,长三角远高于其他城市群。1-7月,

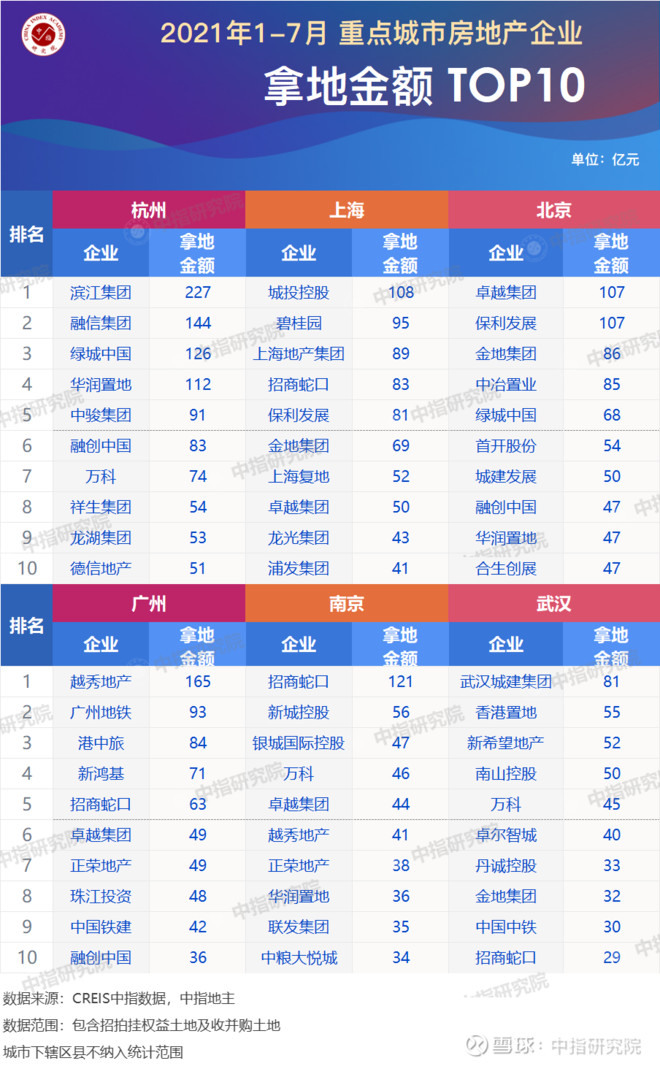

从重点城市拿地金额TOP10房企来看,龙头房企仍聚焦重点城市的战略布局。

从全国住宅用地成交总价TOP10来看,7月入榜地块中,7块位于江苏、2块位处广东,成交金额门槛为27亿元。从入榜城市来看,南通有4宗地块入榜,总成交金额169亿元,占2021年7月全国住宅用地成交总价TOP10总额的45.2%。

南通CR21008地块的规划建筑面积最大,为56万平方米,成交楼面均价为8598元/平方米。同处江苏省的无锡、淮安、常州分别有1宗地块入榜。此外,佛山、贵阳、东莞分别入榜1宗地块。

数据时间:截至2021年7月30日18:00;

区域范畴:

京津冀:北京、天津、河北等15个重点城市;

长三角:上海、江苏、浙江、安徽等41个重点城市;

粤港澳大湾区:深圳、广州、珠海等9个重点城市;

中西部:武汉、长沙、南昌、西安等190个重点城市;

50家代表企业: