展望未来,我们该投资哪些行业和公司?

本文同步首发于我的同名微信公众号:【优质股权收藏家】

这几天,比较忙,东奔西跑,参加一些上市公司的股东大会。同时,也在研读贵州茅台(SH600519) 片仔癀(SH600436) 云南白药(SZ000538)

二. 投资如人生,选择比努力更重要

投资如人生,选择比努力更重要,埋头拉车的同时,还得抬头看路。明显的夕阳产业,是不能投的。当然,明显的夕阳国家也是不能投的。我们很庆幸,中国绝对处于一个朝阳的国家,大家看看世界500强企业分布地图,就一目了然了。

三. 展望未来,我们的辛苦钱应该投向哪里?

我一直强调,投资是一场龟兔赛跑,兔子跑得快,只能活三年,乌龟爬的慢,能爬千年、万年,毕竟千年的王八,万年的鳖,乌龟终究会爬的比兔子远。我们投资要看长看远,就要找到“乌龟型”确定性极高的企业,要避免被“兔子型”企业,暂时的增长速度所迷惑。

投资的核心是确定性。长时间慢慢的爬,好于短时间的跳跃,况且复利的效应,一点也不慢。关于这一点,大家可以参考我的历史文章:《

下面,我们和大家分享一下,未来七个顶级赛道,以及部分优质企业的深度研究和估值分析:

1. 传统消费品龙头

人生在世,吃喝二字。传统刚需消费品是老百姓离不开的,未来也会有很好的发展。特别是细分领域的龙头,马太效应,行业集中度会也来越高。参照欧美国家,每个行业基本上都被1-3家公司垄断。老百姓对幸福

这里要强调的是,我觉得传统消费品中主要选两大类:

第一,奢侈品,做富人的生意,对价格不敏感,一般毛利率很高,是自带印钞机属性的企业。但是,想做奢侈品品牌,不是想做就能做成的。欧美地区,一个国家,可能就那么几个奢侈品品牌能跑出来。它需要时间的积累和过硬的品质。典型代表就是高端白酒:

其实,我觉得

第二,老百姓生活离不开的生活刚需品,但是还要附加一个条件,想到某个商品,条件反射出现在脑海里的品牌。例如做面包、馒头,需要买酵母粉,好像只能买到

关于牙膏,作为吸烟的人,我感觉

但是,买牛奶,你会发现有伊利、蒙牛,同时每个地方当地品牌的牛奶也很强悍,特别是鲜奶的运输半径,你可能会做抉择,抉择时间越长,品牌竞争力越弱!

还有一个,近期市场的万人迷

2. 其他奢侈品龙头

近期,我研究发现奢侈品是一个值得深度研究的领域,它分布于不同行业,但为数不多。刚才已经梳理了3家企业,还有2家企业,也非常值得我们研究,

中国中免目前已经成为全球营收规模最大免税巨头,具有强大央企背景的中国中免是拥有出入境免税、离岛免税和离境市内免税的全牌照公司,拥有 1000 多家的品牌供应商,240 多家门店,国内市占率超90%,也是国内唯一具备完整免税供应链的供应商。关于中国中免深度分析,大家可点击参考我的历史文章:《

3. 创新药企业

对比欧美发达国家

中国

我觉得要充分认识到,研发实际是风险很大的行为,成功率很低。关于研发,我觉得应该投资具有研发平台型企业,产品管线很丰富,类似于天使投资,只要有极少数成功,就会弥补其他大部分研发失败的损失,结果获利丰厚。例如

大家想要深入了解这一点,可以参照我的历史文章:《

4. 在线教育

教育是人类永恒的主题。在线教育是通过应用信息科技和

在线教育企业很多在美股上市,其实,大家投一家

5. 在线医疗

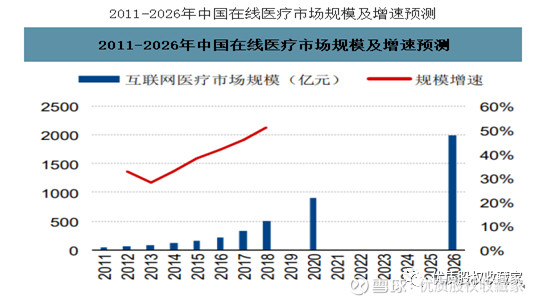

在线医疗行业,2018 年中国市场规模达到 491 亿元,2020 年预计接近千亿,预测,2026 年达到 2000 亿,2020-2026 年在线医疗市场规模年均复合增长预计为 14.23%。龙头企业:

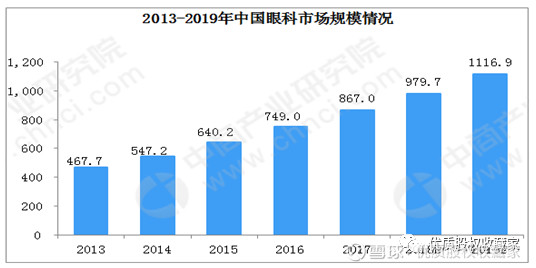

6. 专科医疗服务

专科医院是老百姓追求美好幸福生活必不可少的要素。特别是眼科、牙科连锁医疗机构,参照欧美国家市场有十倍以上增长空间。金眼、银牙,铜骨头,是未来二十年非常好的赛道。国内牙科龙头是

7. 线上娱乐/办公/购物

线上娱乐、办公、购物将是未来二十年

最后,与大家分享一个我的投资感悟:

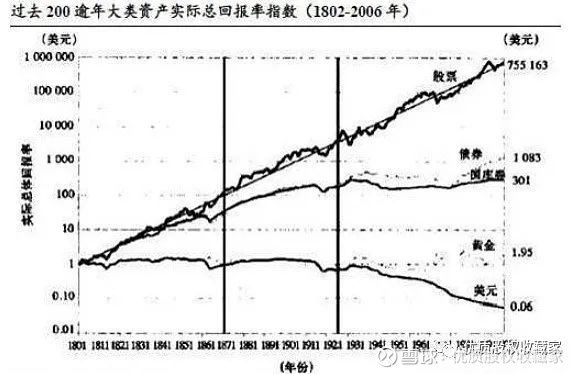

稳定的合理增长,要好于不稳定的高速增长。处于风口的,被吹起来的,始终是头猪,会摔得很惨,最终给投资者带来的回报,并不一定会超过所谓的偏低速增长行业所带来的收益。就像美国的漂亮50 所揭示的那样,无论从哪个角度和时间区间看,最不被人看好的烟草行业的

这是可以理解的,因为所谓朝阳行业的明星企业,即使最终的发展确实如当初预期的那样好,但这样的公司往往由于大家都看好,导致出价过高,带给投资者最终的收益反而不是那么好,毕竟决定投资收益的是成本和增长,而不是紧紧是公司本身的好坏。

文中提到的优质公司深度研究和估值分析,大家可以关注我的同名微信公众号:【优质股权收藏家】

好了,就和大家分享这些,手都敲酸了。原创不易,以上提到的个股和观点仅供参考,希望对您有一些启发,欢迎转发和评论!