海源复材:因戴帽被市场忽视的光伏龙头,价值重估10倍大牛股

海源复材(SZ002529) 小康股份(SH601127) 康盛股份(SZ002418)

海源复材:光伏里“小康股份”

核心看点:

摘帽+借壳预期+光伏+新能源汽车

1、摘帽

今年上半年最牛的板块是st,没有之一。看看st众泰、st天成,类似的还有一大堆,上周每天st涨停都三四十个。这也导致沾边热点概念的st摘帽后仍然被爆炒,比如海南椰岛、

2、赤裸裸的借壳预期

曾经的光伏界老大

重组后的

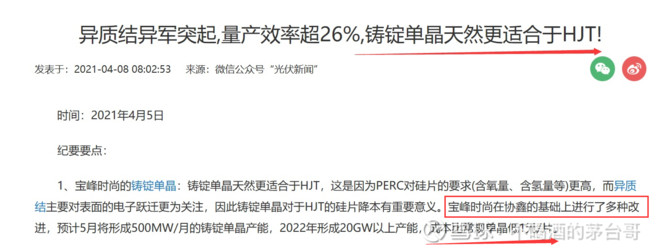

当年赛维是光伏老大时,隆基股份还是个弟中弟。这几年,隆基股份推动单晶替代多晶,迅速崛起成为龙头。而单晶技术路线有两种,即铸造单晶和直拉单晶。隆基股份做的是直拉单晶。铸造单晶在成本方面有优势但之前一直有技术痛点。

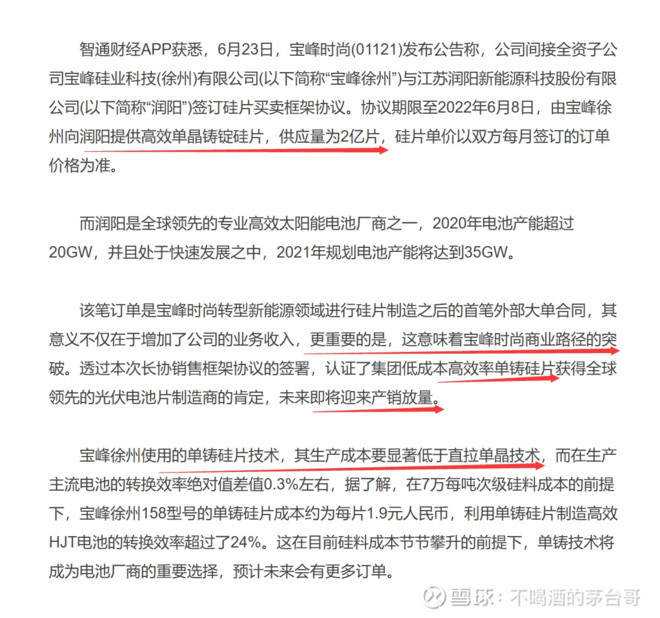

现在,铸造单晶的技术已经成熟,港股上市公司宝丰时尚的铸造单晶6月23号拿到大订单印证了这一点:

铸造单晶不单在成本方面比隆基股份的直拉单晶低,而且更适合下一代HJT光伏电池:

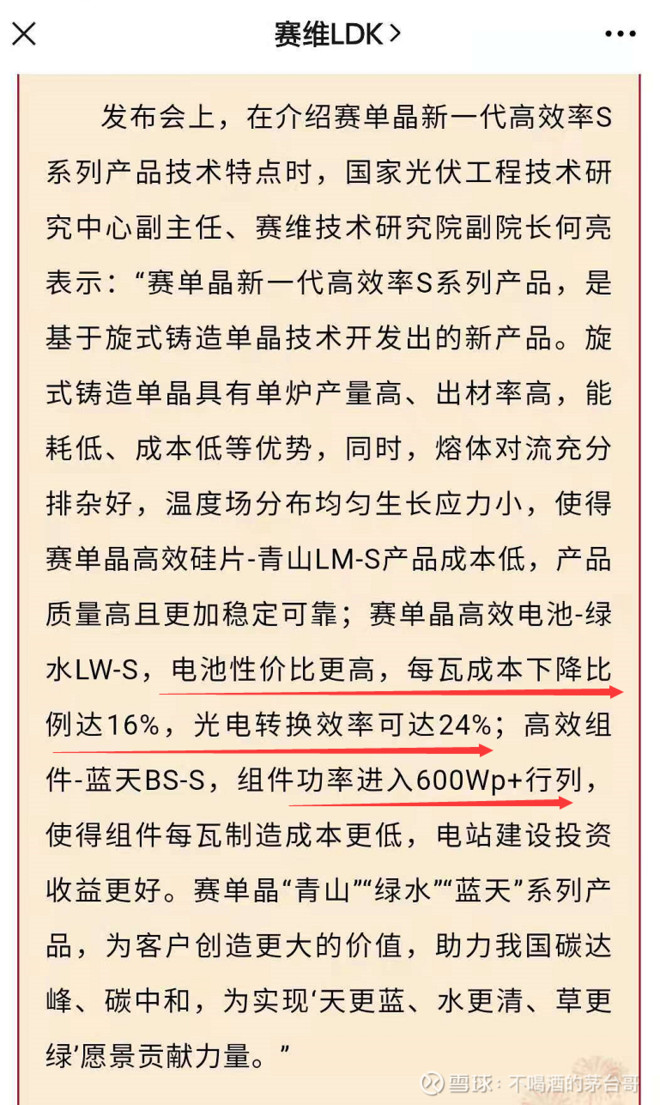

就在6月初,赛维携最新的铸造单晶技术参加了

不光获奖,赛维还跟下游光伏组件上市公司东旭蓝天签订了战略合作协议,这也说明,赛维的铸造单晶技术确实成功了:

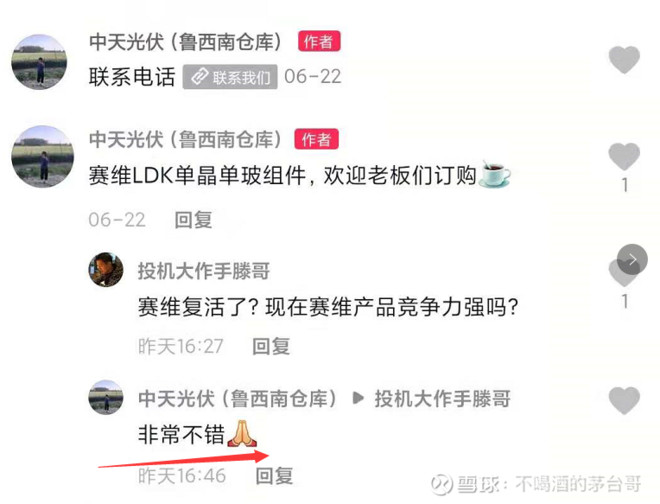

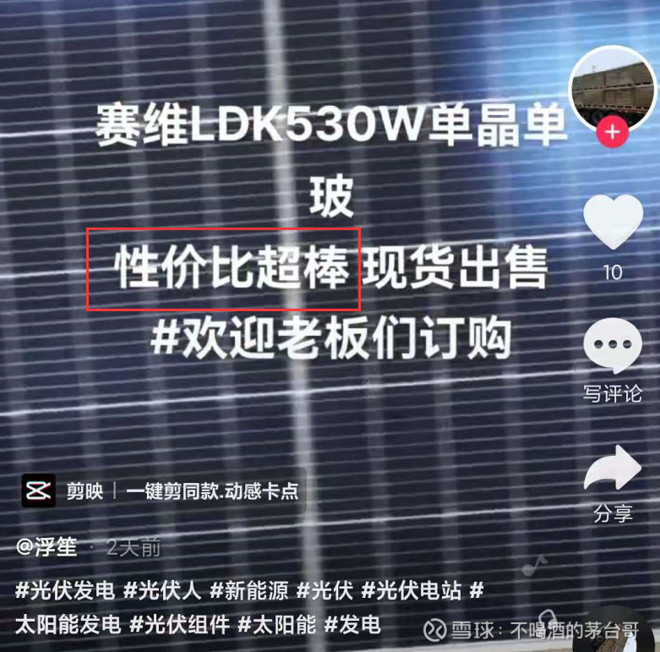

为了考证赛维的这种重大技术变革,我特地去抖音了解了赛维产品的市场销售情况,发现赛维真的浴火重生了:

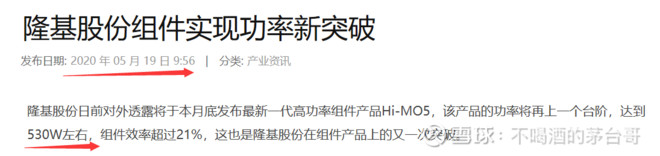

去年隆基股份才研发推出530w高功率组件:

而赛维已经可以做600w以上组件:

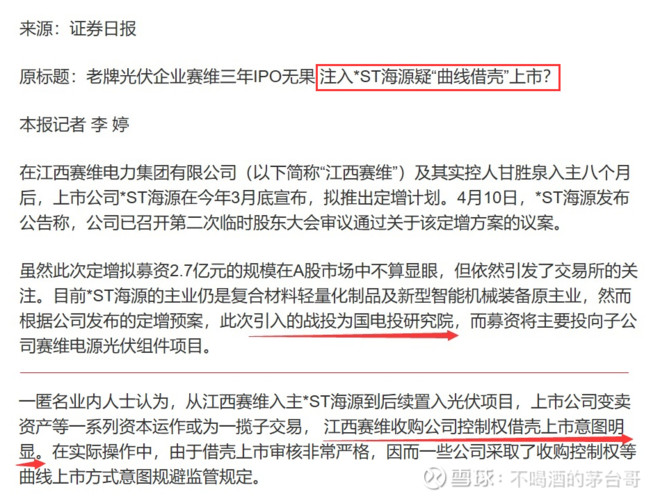

重组并复活赛维的甘胜泉,又于去年控制了海源复材,其后一系列操作,借壳用意很明显:

海源复材去年新注册的子公司赛维电源,地址跟赛维LDK一致:

赛维官网新闻里,直接发了海源复材子公司的新闻:

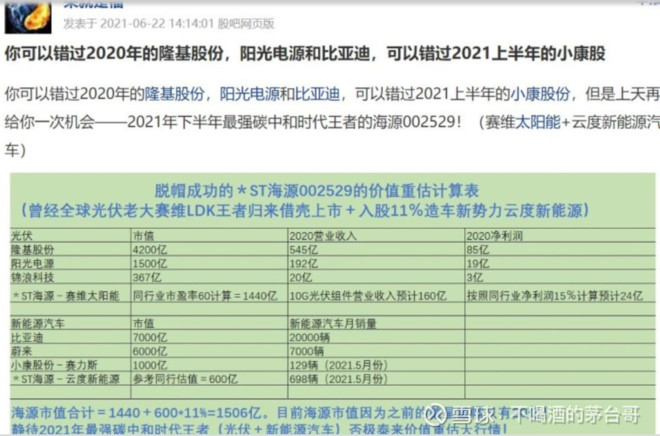

注意上边官网报道里的数字,事实上,即使不借壳,凭借

年销售光伏组件160亿元是什么概念?主营光伏组件的科创板上市公司天合光能市值550亿,去年销售组件220亿,而海源复材市值才20亿!

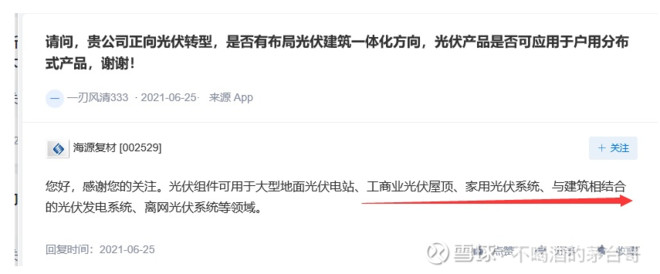

随着碳中和政策以及上周炒的光伏建筑一体化政策的推进,光伏显然是后边多年的阳光赛道:

3、新能源汽车

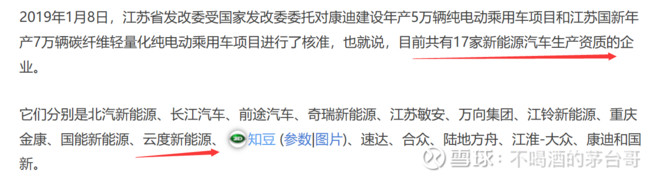

新能源汽车的生产资质确实不好拿,小鹏

注意那个云度新能源,正是海源复材的参股公司:

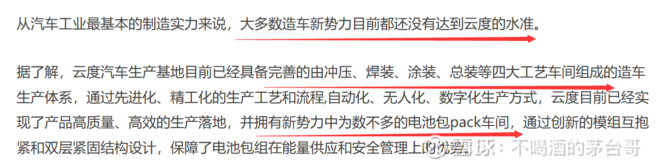

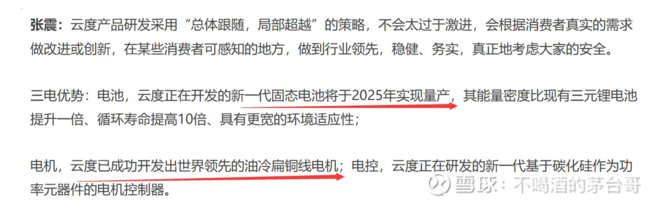

云度

云度新能源的造车实力很强,有自己的生产线和技术:

这么正宗的新能源车概念股,居然不曾炒过,完全因为st而被市场忽略了!

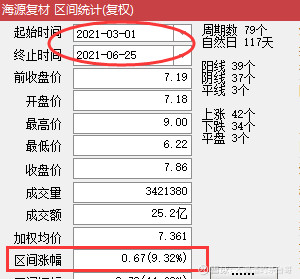

海源复材自从去年股权变更后,股东人数连续大量缩减

本文借鉴了东财股吧id呆就是福的一些资料,顺便说一下,这位大神年初几乎最低位挖了

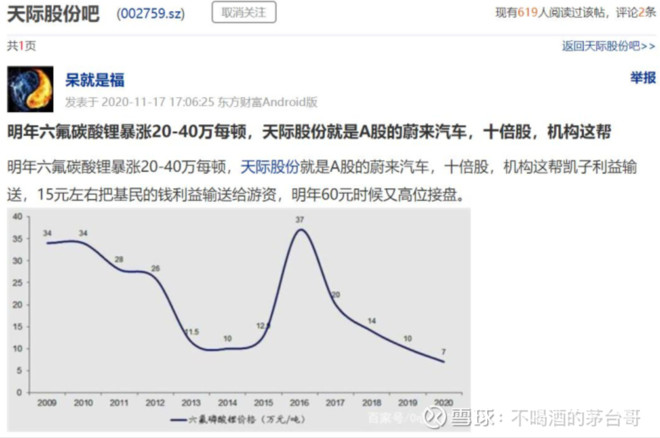

在去年底六氟磷酸锂不足10万的时候,敢喊40万:

现在六氟磷酸锂价格已经突破30万了:

这位大神对于海源复材的预期很疯狂:给予