深度分析|618化妆品全景数据分析——国货分析篇

华熙生物(SH688363) 珀莱雅(SH603605) 上海家化(SH600315)

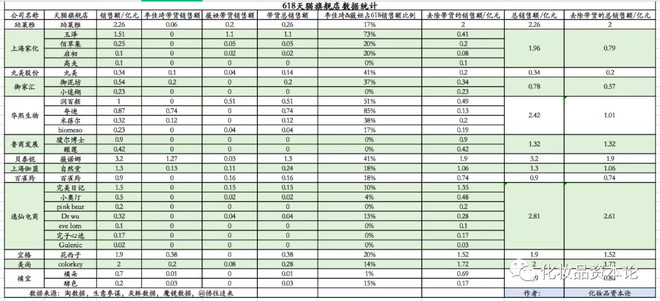

华熙刚公布了中报数据,可以明显看到,由于李佳琦&薇娅带货比例过高,带来净利率的大幅下滑。所以本次数据分析,重点拆分了李佳琦&薇娅的主播带货数据,以及品牌的带货比例,去除带货的销售额。如下图所示:

A股化妆品公司/大集团

欧莱雅集团

雅诗兰黛集团

资生堂集团

其余化妆品大集团

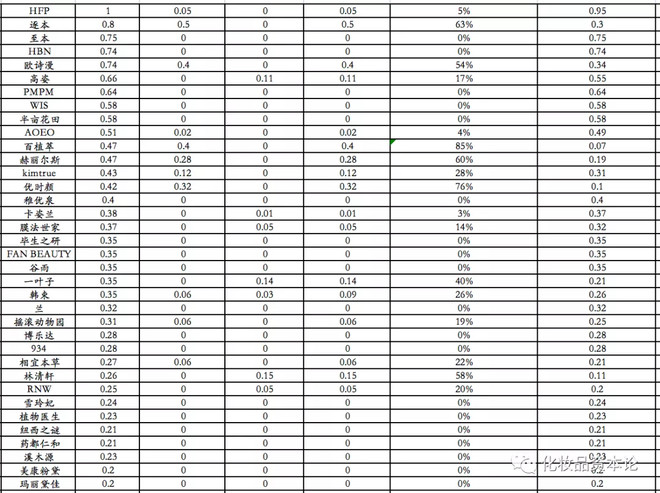

新锐/传统国货护肤品牌

目前占据化妆品公司比较大的销售费用分成三种:

1. 天猫的流量费,如直通车、小黑盒、钻石展位、广告位等;

2. 李佳琦和薇娅的佣金,化妆品的佣金比例为30-40%;

3. 社交平台的KOL营销费用。

本篇主要分析A股的几家化妆品公司,后续推送将分析国外化妆品集团和国产新锐品牌。

【华熙生物】

华熙天猫渠道总销售额约2.4亿元,而公司披露的全渠道销售额4亿元,可以测算出,大约微商渠道销售额1.6亿元。

【润百颜】

润百颜销售额约1亿元,薇娅带货比例约50%,除去薇娅带货的销售额约0.5亿元。薇娅带货的主力是377次抛原液和屏障调理原液,主要还是以次抛原液为主。在天猫旗舰店,润百颜主要购买天猫流量,分配给蜂巢玻尿酸次抛原液、小金瓶防晒、屏障调理面霜等产品。

总的来说,润百颜天猫旗舰店价格处于中高端,消费者自来流量较少,导致ROI水平不高。50%依赖薇娅带货,剩下的50%依赖天猫流量,所以导致整体的净利率不佳,润百颜的净利率大约在10%。

【夸迪】

夸迪0.87亿元,其中李佳琦带货比例约85%,除去李佳琦带货部分的销售额只有1300万元。李佳琦带货的主力是

1.夸迪焕颜精粹次抛原液,销量10.7万,单价398元(6折),约4000万元;

2.夸迪水杨酸祛痘次抛原液,销量6.7万,单价288元(6折,约2000万元)。

夸迪主要是采取的和李佳琦深度合作的方式,加上深耕微商渠道,目前微商和天猫的销售额比例约为1:1。不过由于天猫渠道主要是李佳琦带货,天猫渠道的夸迪净利率大约8-10%。

【米蓓尔和Biomeso】

米蓓尔销售额约3200万元,Biomeso销售额约2300万元,在此次618活动中,分配到的营销资源较少,华熙还是将主力资源投放给夸迪和润百颜为主。

总体来说,华熙整体天猫收入为2.4亿元,整体带货比例为41%,天猫渠道的净利率约10%。

【贝泰妮】

薇诺娜总销售约3.2亿元,李佳琦带货1.27亿元,薇娅带货0.03亿元,总带货比例约41%,除去带货的销售额约1.9亿元。

和往年双11一样,薇诺娜主要是与李佳琦深度绑定,在618大促期间,共9个单品上过李佳琦直播间。李佳琦主力销售产品为:

薇诺娜清透防晒乳两支装,306元(8折),销量13万,销售额约4000万元;

薇诺娜冻干面膜,274元2盒(6折),销量约4.5万,销售额约1200万元。

薇诺娜修护补水面膜,276元4盒(6折),销量约4万,销售额约1100万元。

薇诺娜特护霜两支装,446元(8折),销量约3万,销售额约1300万元。

薇诺娜修护精华两支装,243元(6折),销量约3.2万,销售额约800万元。

总体来说,薇诺娜仍是以特护霜+防晒乳+修护精华+冻干面膜+补水面膜为销售主力。清透防晒乳的销量十分可观,契合夏天的季节,防晒的高需求;特护霜的销量中规中矩。新出的单品双修抗老精华打造失败,销量不到5000个,符合我之前给的预期。

总体来说,预计

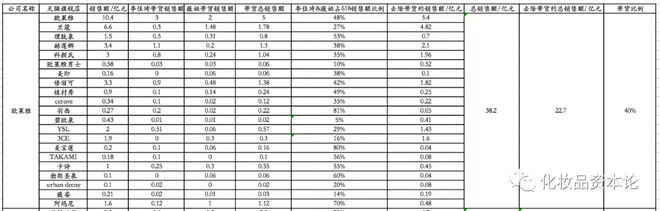

【上海家化】

【玉泽】

玉泽销售额约1.5亿元,其中薇娅带货比例约73%,除去薇娅带货的销售额约4000万元,带货比例基本和去年一致,并没有减少对头部主播的依赖。

薇娅带货玉泽的主力产品为:

1. 玉泽冻干面膜,274元4盒(4折),销量约12万(总销量除以4),总销售额约3200万元。

2. 玉泽皮肤屏障修复面霜两支装,198元(6折),销量约10万(总销量/2),总销售额约2000万元。

3. 玉泽水乳霜套装,319元(6折),销量6万,总销售额约2000万元。

玉泽的面膜和面膜是薇娅618大促当日的单品类销量冠军,可以看出玉泽在直播带货下的爆发力是非常惊人的。这背后实际上是玉泽的品牌力和产品力的彰显。玉泽的品牌潜力是可以比肩薇诺娜的,仍需要持续运营,多分配营销资源,将玉泽品牌做大。详细可见我去年的分析。

【佰草集】

佰草集其实没什么好说的,今年仍然是没有好转,只是把线下的专柜数量关了1/3,把亏损的部分去掉了,所以才能实现所谓的盈亏平衡,天猫销售额已经下滑到每个月只有几百万。

佰草集618的真实销售额约1000万元。佰草集主要合作的是外部导流机构“粉够”,提供190元的大额优惠券,券后价49元,如下图所示(来源:粉够官网展示的案例)。这个操作是什么意思就不用我解释了吧。佰草集这牌子就不用期待反转了,基本没落了,能保证这个牌子不亏钱就行了。

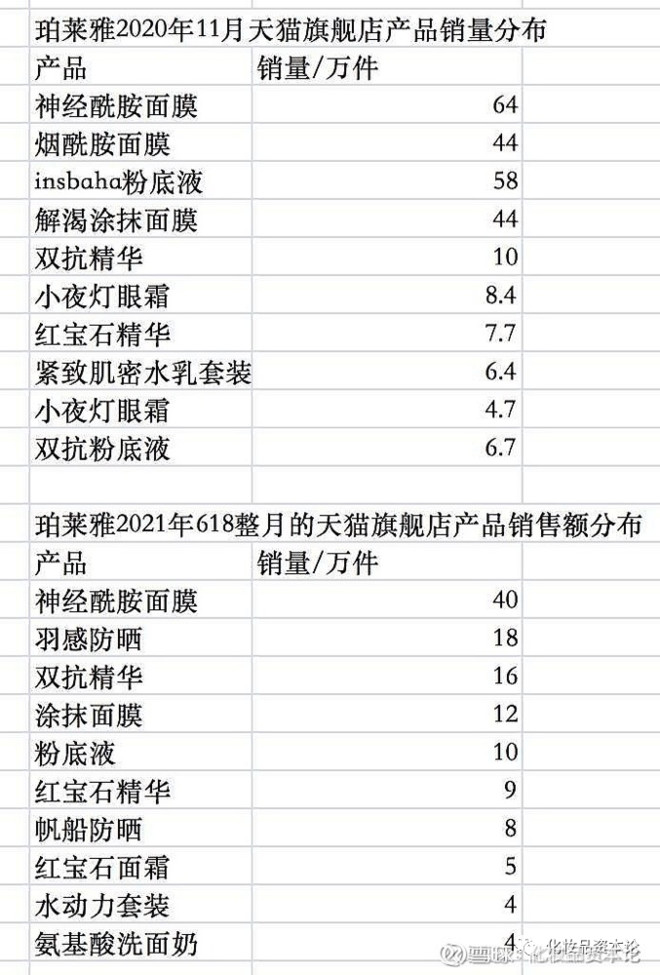

【珀莱雅】

对比去年双十一,我们可以看见,去年

而在今年的话,

这也符合

但是这部分流量成本也很高,比如今年国货新锐品牌在这次618都表现得非常一般,主要原因是618天猫流量非常贵,小品牌基本无法承担,从而618逐渐成为大品牌的游戏。同时对于天猫来说,根据调研品牌方的反馈,天猫目前是希望做大品牌的生意,一方面是大品牌的ROI更好,可以和大品牌收取更多的流量收入;另一方面,大品牌有助于维护天猫高端的调性。

所以

【鲁商发展】

瑷尔博士和颐莲主要采取的购买天猫流量+社交媒体kol营销的方式。瑷尔博士618天猫销售额约9000万元,颐莲约4200万元。根据

瑷尔博士目前的潜力依旧是非常大的,建立了良好的品牌形象,品牌目前的sku仍较少,爆品矩阵仍待进一步完善。瑷尔博士今年在全网C店的销量也非常可观,体现出品牌的受欢迎程度,天猫销售额是非常真实的。目前瑷尔博士的爆品策略体现在四个大单品:瑷尔博士洁颜蜜、益生菌面膜、益生菌水乳、前导精华,销售额占总品牌收入的80%以上。

福瑞达今年转变了营销资源分配,主要扶持瑷尔博士,团队订的瑷尔博士未来的目标是年营收做到20亿元。目前更看好瑷尔博士能够实现高增长,今年预计瑷尔博士的收入可以达到8亿元,同比增长150%;颐莲收入达到5亿元,同比增长50%。

【逸仙电商】

【完美日记】

李佳琦618整个月都没有带货完美日记和小奥汀,推测来看

Colorkey今年618销售额约2亿元,超过完美日记。原本colorkey是和薇娅深度绑定的,但是今年618转向李佳琦直播间带货,带货了colorkey的大单品hello kitty 联名空气唇釉,销量约45万(而同时完美日记在薇娅的首秀,天鹅绒唇釉销量只有12万)

并且李佳琦还专门为colorkey做了一期口红推荐的推送,由此可见,colorkey和李佳琦进入了蜜月期。预计接下来李佳琦会重点带货colorkey,要利用colorkey弥补上完美日记的销售额。根据colorkey目前的销售额推测,colorkey母公司的年营收已经达到20亿元的体量,将加快上市的进程,但是由于

【Dr wu】

Dr wu 618销售额约3000万,

完美日记在年报中披露了收购DR WU的中国大陆业务。这个牌子的话,其实是做杏仁酸和果酸的老台湾牌子了,在台湾市占率应该数一数二。我2013年左右进护肤圈子的时候,这个牌子还是很有名的,和宝拉珍选水杨酸齐名。但就是宝拉和DR WU这几年都在提价格,天猫一个正装的价格要400元,结果活活把这部分成分党市场拱手让给了国货新锐品牌。

DR WU本身品牌形象和研发实力还是不错的,最严重的问题就是窜价。天猫30ml的杏仁酸精华卖400,代购店卖180。这和理肤泉是同一个问题,理肤泉代购店是旗舰店价格的一半左右。

完美日记目前先赋能的是天猫店铺装潢,购买天猫流量,推kol推广。但最严重的窜价问题不解决,这个牌子就很难做起来。天猫价格也实在是太贵了,30ml卖400元。价格也必须调低,不然广告的ROI注定会很低。

目前Dr wu的品类是比较畸形的,和逸仙收购的另一个evelom一样,只有一个大单品,其他产品销量寥寥。这实际上是脱节了与内地化妆品市场发展的趋势。另外,dr wu的差价比较严重,台湾代购都是去找台湾代理商买,价格比旗舰店优惠50%以上,而逸仙只是收购大陆地区的业务,所以对于逸仙是非常不利的。不过目前有看到,Dr wu在化妆品备案网上第一次备案了产品,我猜测逸仙获得了Dr wu的产品开发权,所以接下来Dr wu的运营更看重新品的推广,价格不能过高,逸仙做高单价产品的营销优势不大。

【pink bear】

【eve lom & Galenic 】

如果单纯从高端市场的目前的份额来看,欧莱雅+雅诗兰黛+资生堂+LG+爱茉莉+宝洁的市占率集中度已经超过70%。高端市场的集中度是不断集中的,主要是因为这些大集团本土化都做得非常成功,营销能力很强,比如

所以

【完子心选】

这个品牌我吐槽了很久,基本上这个品牌已经可以宣告失败了,消费者已经把完子心选和完美日记给捆绑,口碑很差。详细可见我去年的分析

总体来说,在分析

【水羊股份】

御泥坊今年618天猫销售额约5400万元,同比下滑10%,是不理想的成绩。御泥坊换了一个90后内部培养的员工,去年对御泥坊的业绩贡献很大,御泥坊去年天猫增速一直保持在50%以上;但是从今年来看,御泥坊的升级基本宣告失败,消费者不认可御泥坊的中高端200元价位的产品,反映到销量上很低。

市场上对水羊股份的一个认知是错误的,作为一个化妆品公司,最主要的就是看自有品牌,水羊股份的估值就是应该看御泥坊和小迷糊做得怎么样,而不是去吹代理品牌怎么样,营收增长怎么样。

从年报来看,

水羊代理品牌收入的商业模式无非就是

【丸美股份】

品牌老化,团队能力一般。

以上便是对A股化妆品公司的分析,后续会写对国外大集团、新锐品牌的分析。