中国自动驾驶专利申请TOP30排行榜

比亚迪(SZ002594)小鹏汽车-W(09868)

今天给大家分享“ 中国自动驾驶专利申请量排行榜TOP 30 ”,以及一些个人的思考。

废话不多,看正文吧。

一、中国自动驾驶专利申请及排名

1、中国自动驾驶专利申请情况

随着2015年《中国智能网联汽车标准体系建设方案》、《中国智能网联汽车技术发展路线图》等政策相继出台。大量公司开始进行自动驾驶领域的研究,相关专利申请数量出现爆发式增长。

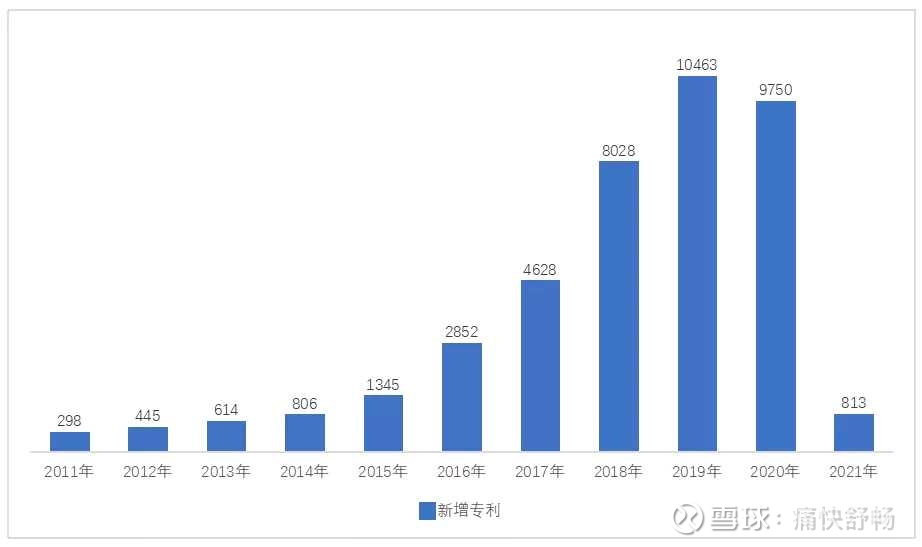

从2011-2021年的自动驾驶专利申请数量来看,有明显的两波浪潮,也刚好对应自动驾驶投资的两波浪潮。

第一波在2016-2018年,平均每年专利申请数增长接近100%,于此同时也迎来的第一波自动驾驶的投资的热潮,由于投资进展未达预期,在2019年达到顶峰。

第二波的起点在2020年,主要是因为

在投资浪潮掀起的同时,大量公司开始自动驾驶领域的研究,直接促进了自动驾驶相关专利申请数量的激增。在5年时间内,每年参与专利申请的公司由966家增至2479家,每年新增专利由2852件增至9750件,专利申请规模扩大了近2倍左右。 同时有大量的新加入公司,进入自动驾驶行业并参与相关专利申请,如,美团、新石器、小马智行、驭势科技都是最近5年新加入该领域的公司。

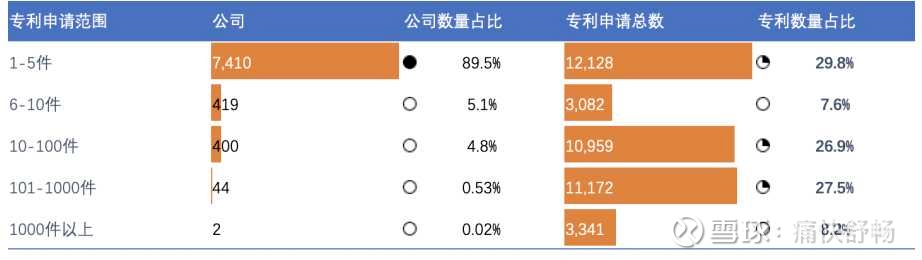

从申请人总量上看,截至目前我国已经有超过8200家公司参与了专利申请,在每年申请的专利的公司当中,超过60%的公司为首次申请。但是,大部分公司技术储备薄弱,超过62%的专利申请来自在5.4%的公司;有近90%的公司,专利申请数量不超过5件,其中仅申请了1件自动驾驶相关专利的公司就超过4600家。数量在100件以上的公司仅仅只有46家,公司数量占比仅占到总量的0.55%(贡献了35.7%的专利申请数量)。

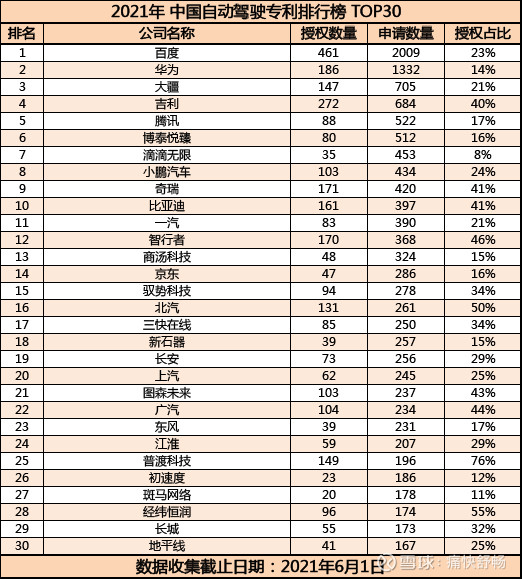

2、自动驾驶专利 TOP 30 排行榜

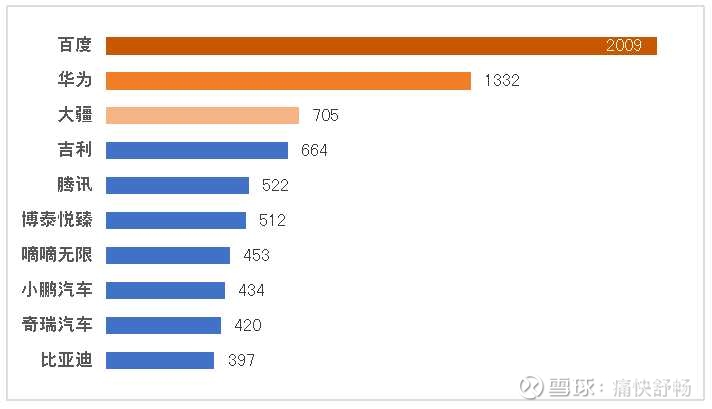

根据专利申请数量来看,进入前10的企业分别有百度(2009件)、华为(1332件)、大疆(705件)、吉利(664件)、腾讯(522件)、博泰悦臻(512件)、

整体来看,这批头部自动驾驶专利申请的公司可以分为这5种类型:

(1)互联网科技公司:例如百度、腾讯、

(2)传统主机厂:例如吉利、

(3)造车新势力:如

(4)解决方案供应商:如驭势科技、初速度(Momenta)、纵目科技、

此外,还有些公司专注于垂直领域的科创公司,如专注于智能汽车芯片研发的地平线 ( Horizon Robotics );专注于自动驾驶出行服务的小马智行;专注于自动驾驶卡车领域的图森未来、智加科技、主线科技等。

从专利申请数量来看,在造车新势力中,只有小鹏进入TOP10。

所谓“浓眉大眼”的新势力兄弟中,小鹏对自研算法的投入更坚定,

这也就是为什么在造车新势力中,个人比较看好小鹏的原因,因为其创始人的技术基因,只有小鹏在踏踏实实做自动驾驶相关的研发,其余两家在自动驾驶领域加大投入是最近的事情,大都是去年估值上升、融资顺利后才有资源投入的。这也就是为什么从实际表现来看,小鹏P7无论从车机系统,还是NGP的体验,都领先于国内所有其他厂商(是的,包括

别看,“NIO-LI”一会儿激光雷达,一会儿全栈自研,貌似跳得高,但其实大疆反而是一个实力选手。大家可以等等看。

二、个人的一些思考

一、技术方向:目前自动驾驶有几个不同路线的选择,技术壁垒很高。无论是

二、商业模式:看经营模型能否形成商业闭环。目前自动驾驶是替代人的逻辑,对于to B的商业模式而言,如果能降低成本,企业就有动力来使用技术。目前无人驾驶套件的成本还没到最低点,而人工成本还在持续上涨,马上会到交叉点;对于to C的商业模式而言,首要面临的是政策法规的约束。

三、政策法规:政府的政策与法规,需要充分界定责任后,才可能允许完全无人的自动驾驶车辆上路(开放道路)。目前来看国内对无人驾驶持支持态度,一方面,在积极推进部分区域“先行先试”,一方面也在积极推进立法程序。在实验阶段路权与法规并不是影响自动驾驶进度的主要障碍,但具体到真实场景(城市开放道路)的落地还需要较长的时间。

四、时间预判:封闭场地低速载物大约需要2-3年可以落地,封闭场地高速载物需要5-8年,开放高速载人需要10年以上,完全开放的城市自动驾驶预计在15-20年(需要配套的法律法规颁布)。

写在最后:

关于

对于造车新势力而言,他们需要活下去、需要有市场标签、需要占领客户的心理认知。所以,经营策略需要的是“激进的”、“与众不同的(如果平稳、如果普通,创业公司就失去了在这个市场上存在的价值—总有一些不一样,否则就类似于威马了,与传统主机厂的产品没有本质区别,慢慢滑落也就不出意外了)”。这也就是

然而,对于传统主机厂而言,按照既定战略稳步发展才是经营的主导思想。不会因为

所以,对于

以上专利数据来源于:国家知识产权局、零壹智库、智慧芽