两张图带你了解2021年上半年新能源销量TOP15车企排行榜

废话不多说,直接上干货:

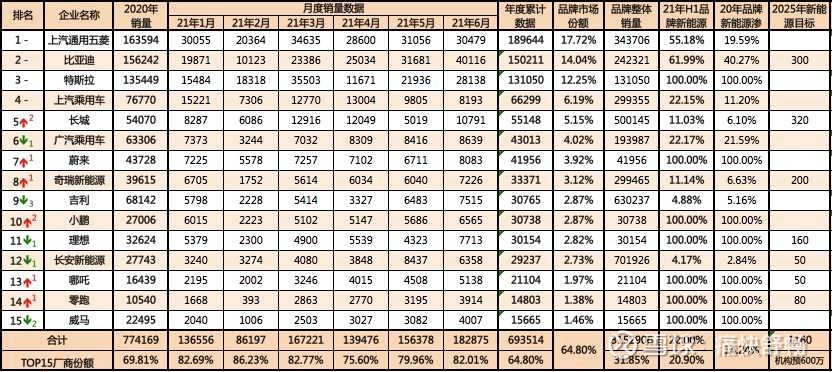

先看第一张图:2021年1-6月的TOP15 新能源车企销量排行榜(按照H1累积数量排序)

从这张销量图看,可以基本上把目前排名靠前的车企分成3个梯队。

第一梯队:通用五菱、

第二梯队:上汽乘用车、

第三梯队:其他10家车企都属于第三梯队,6个月的销量比第一梯队的月均销量高不了多少。

特别需要说明的是吉利、长安的

我们接下来再看一看,部分车企对外公布的到2025年的

这不看不知道,一看下巴掉。不到50%的车企对外宣称的2025年

我们来看看谁家放的卫星最离谱?

排名第一的不是理想、不是长城,而是零跑。以2020年的年度数据为基础,零跑5年的复合增长率达到137.71%,由于零跑基数小,在前面1-2年超额完成问题不大,关键看C11推出后的销售情况了。

排名第二的不是理想、而是长城。以2020年的年度数据为基础,长城5年的复合增长率达到了126.17%。这意味着,长城的

排名第三的就是最爱放卫星的理想了。作为最先提出:“2025年

我们再来看看一看,一众传统车企大家都在吹

渗透率低于10%的车企(10%是上半年市场整体渗透率)是吉利与长安。

渗透率在10%-15%的车企是长城与奇瑞。

渗透率大于15-25%的车企是上汽乘用车、广汽乘用车

渗透率大于50%的车企是

通过车企自身的渗透率指标,大家其实就能够看出到底哪家车企是真正全面转型

最后,看第二张图

如果要扒一扒TOP15中传统车企的

通用五菱就不用多说了都是A00级。哪些看上去浓眉大眼的长安、奇瑞、长城居然都是依靠A00级车型来支撑起自己的

这下,到底的谁在放卫星、到底这些品牌的

投资往简单里说:不就是个选择么?选择什么样的逻辑?选择什么样的企业?至于选择所需要的数据支撑,和数据背后的情况,还是大家自行判断吧。