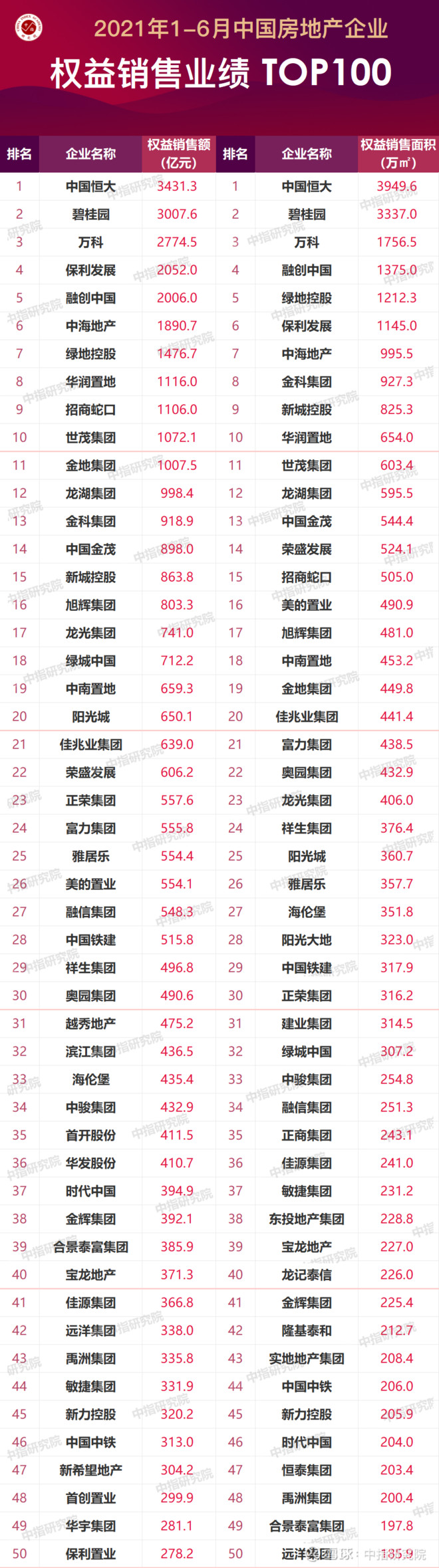

2021上半年中国房地产企业销售业绩TOP200

特别声明:房地产企业销售数据统计是以2021年1月1日-6月30日期间销售的并表商品房为统计口径,主要依据CREIS中指数据在各地的销售监测数据,并参考当期总体经营情况和推盘去化情况进行分析统计;对于少数没有在监测范围内的城市或项目,由企业提供相关证明文件,经课题组对数据进行严格审核,也纳入统计范围。本报告仅供参考,课题组不对使用报告及其内容所引发的任何直接或间接损失承担责任。

特别声明:房地产企业权益销售数据统计是以2021年1月1日-6月30日期间按股权比例销售的商品房为统计口径,主要依据CREIS中指数据在各地的销售监测数据,并参考当期总体经营情况和推盘去化情况进行分析统计;对于少数没有在监测范围内的城市或项目,由企业提供相关证明文件,经课题组对数据进行严格审核,也纳入统计范围。本报告仅供参考,课题组不对使用报告及其内容所引发的任何直接或间接损失承担责任。

榜单解读

▋ 规模:19家房企超千亿,TOP100市场份额为56.6%

图:2021上半年千亿、百亿房企数量及TOP100市场份额

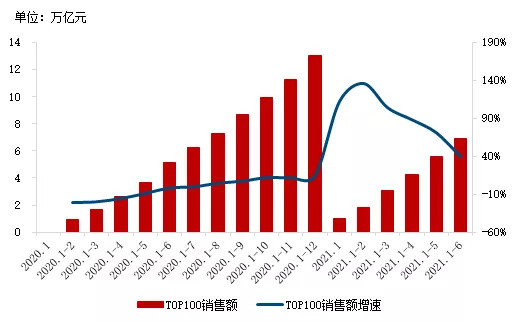

2021年上半年,中央坚持“房住不炒”的政策总基调不变,同时从土地、金融等方面持续发力,稳定市场预期,房企销售业绩保持稳健增长。其中,TOP100房企销售额均值693.0亿元,同比增长40.0%,TOP101-200销售额均值为84.9亿元;销售额破千亿房企19家,较去年同期(13家)增加6家;百亿房企132家,较去年同期(107家)增加25家。TOP100房企权益销售额共计5.0万亿元,市场份额为56.6%,上升2.1个百分点。单月来看,6月TOP100房企销售额同比上升7.8%,销售业绩实现稳步增长。

图:2020-2021年1-6月TOP100房企增速情况

2021年初期,TOP100房企把握“就地过年”机遇,积极营销,抢收回款,销售业绩同比大幅增长。随着房地产调控政策不断显现成效,市场理性回归,叠加去年同期低基数效应减弱,TOP100房企业绩增长逐步放缓,追求更有质量的增长。

▋ 阵营:中间阵营加速奔跑,100-300亿企业增速最快

表:2021年上半年房企各阵营数量及销售额均值情况

2021年上半年,超级阵营增长显著,房企不同阵营的发展策略呈现分化。3000亿以上超级阵营共4家,销售额增长率均值为32.1%,融创中国(01918) 2020年企业战略定位升级为“美好城市共建者”,2021年融创销售目标6400亿。2月融创开启年轻化战略,打造“I am I”年轻化的产品品牌,保持产品竞争力持续领先。4月融创3.0AI智慧家正式发布;5月融创文化发布“IP+内容+新消费新场景”战略,做坚定的产业投资者和专业运营者。同时,继融创2017年开启数字化之路后,持续推进业务数字化、线上化建设,提升运营效率,聘请招商蛇口(SZ001979) 以“成为中国领先的城市和园区综合开发运营服务商”为目标,致力于成为“绿城中国(03900) “战略2025”的开局之年,绿城围绕“TOP10中的品质标杆”这一核心目标,进一步优化发展结构,强化发展动能,坚守以产品为核心,以增长为主线的发展理念,提升发展品质,致力打造“理想生活综合服务商”第一品牌。绿城先后引入

大发地产:“1+1+X”战略指引,深耕长三角及成渝都市圈,均衡稳健业绩高速增长

业绩预判

继“三道红线”和“两道红线”等金融监管措施之后,国家自然资源部发布重点城市供地“两集中”文件,房企资金压力加大,行业竞争持续加剧。2021年,随着疫情防控积极性显效,热点城市调控效果的逐步显现,叠加低基数效应略有减弱,全国商品房销售规模同比增速或有收窄。

在此背景下,房地产企业要实现业绩的稳健增长,应紧跟国家政策,在不断优化财务结构的基础上,精准把握市场机遇,提升产品品质与服务,优化管控模式,提升企业核心竞争力,在管理红利时代寻求高质量发展。