英科医疗翻倍的可能性有多大?

本篇转自 的原创文章,公众号:羊迪

英科医疗(SZ300677)爱美客(SZ300896)创业板指(SZ399006)

自上周二第一次买入

(上一篇文章有说,也买了达安,不过仓位不大,也在今天卖掉了)

这篇文章,我复盘一下自己为什么关注,为什么买入,以及为什么认为它有翻倍的潜质。

01 关注

1.

2.与其他疫情股不同的是,

3.即便股价相比于上周二(2021.7.28)我的第一次买入点的100元涨了近20%,但

4.一个我认识的从事医疗行业一级市场投资的基金经理(之前也投过

02 买入

有两点决定了我的购买:

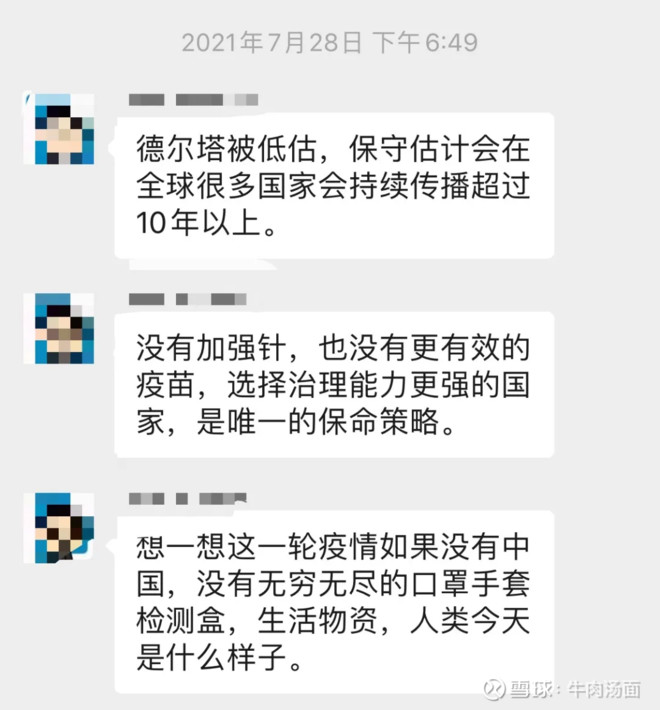

1.最直接的催化点就是在7月28日,德尔塔疫情本土病例,第一次被媒体报道了出来,所以如肌肉记忆一般,我买入了一笔:

2.晚间讨论,和我之前买的私募基金经理聊天,他的观点让我萌生了疫情股估值逻辑可能重构的想法:

如果新冠病毒及其变种,真的会在全球持续传播达到十年,那么之前所有的对疫情股的估值逻辑就会崩塌掉,需要重新估值,这个时候,找那个PE最低的疫情股(最好是销往全球而不是在国内销售的)。买进去,然后等着“10年疫情”的观点被人们逐渐接受从而抬高PE,等着公司持续不断地快速赚钱从而拉低PE,等着估值和业绩的双提升对股价进行双击式拉升。

于是,上周紧接着的周三、周四、周五,以及今天(8.4)我都对

03 腰斩

在谈论为什么能涨之前,先聊一下英科为什么会跌:

1.人们普遍认为新冠疫情不会持续很久,会像非典一样在1-2年内消失掉,会因为疫苗的普遍接种而不足为惧,到时候,因为疫情而收入暴涨的公司,还会回到老样子。所以,自疫苗开始接种的时候起,手套口罩防护服等疫情股便开始了下跌之路。

2.

04 翻倍

在我看来,目前的

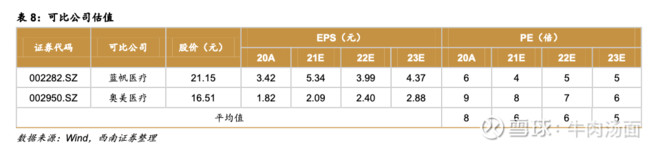

1.如前所述,从可比公司的平均估值角度看,英科的PE(TTM)达到6是回到了“起跑线”,而且英科的手套拥有生产成本与产能提速两大优势,未来有望成为世界最大的一次性手套供应商,理应获得高于行业平均的估值。 所以,以4的PE(TTM)计算,即便只是涨到6PE,也有50%的增长空间。

2.在其他疫情相关公司把因为疫情赚来的钱高分红出去的同时,英科虽然2020年赚了70个亿,但每10股仅派发现金股利30元(股息率2.66%,也不低了),剩下的大多数的钱,都用于推进产能建设项目。

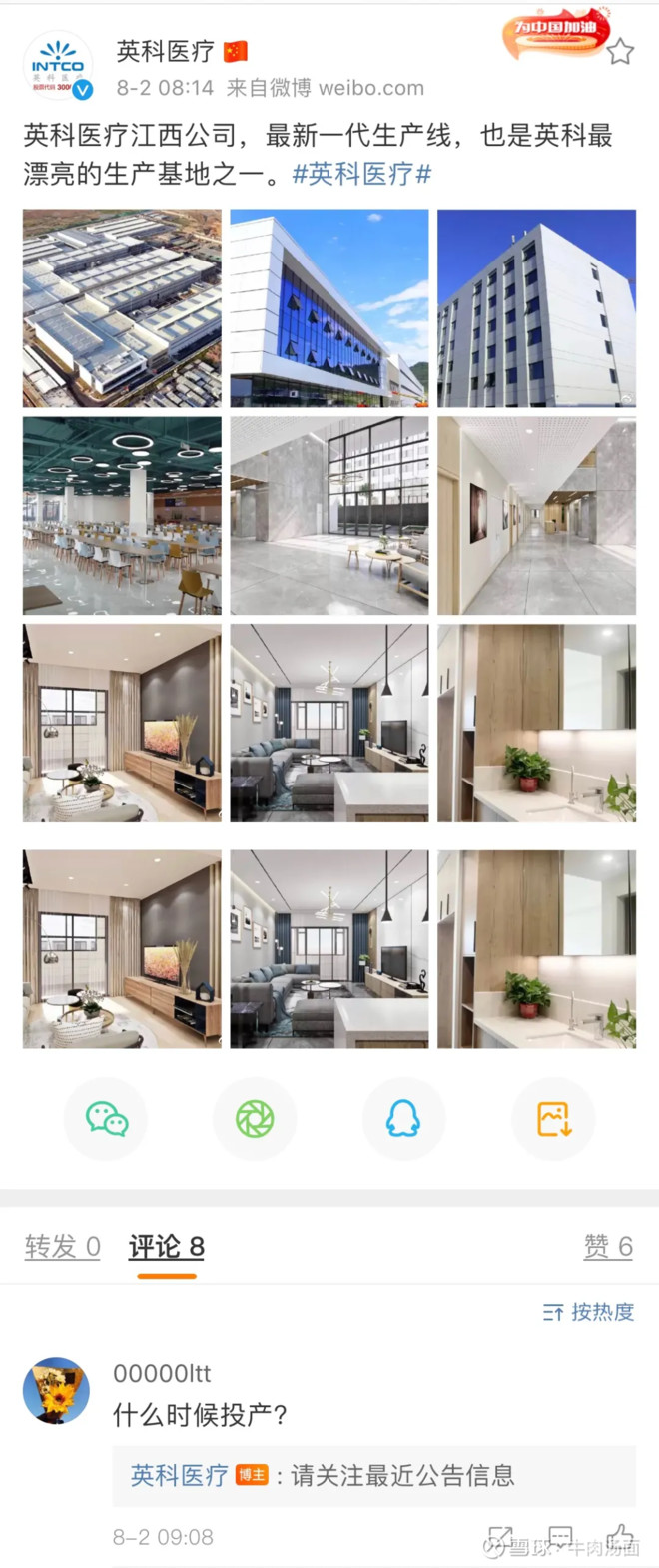

比如最近即将投产的英科江西:

接下来,英科将会形成“山东-安徽-湖南-江西-河南-越南”六大一 次性手套生产基地。如果以2022年二季度的产能来估算未来的营收,大致是当下营收的3倍,考虑到未来可能的价格下降、非满产、疫情的不可控因素。稳妥来看,一年后的营收达到现在的1.5倍,依旧可以期待,股价。

截止至 2021 年 4 月,公司年化一次性手套产能达 450 亿只(丁腈 210 亿 只,PVC 240 亿只),且公司持续推进产能建设项目,根据公司公告,预计 到 2022 年二季度,公司一次性防护手套总产能将达到 1200 亿只,未来有望成为全球最大的一次性手套供应商。

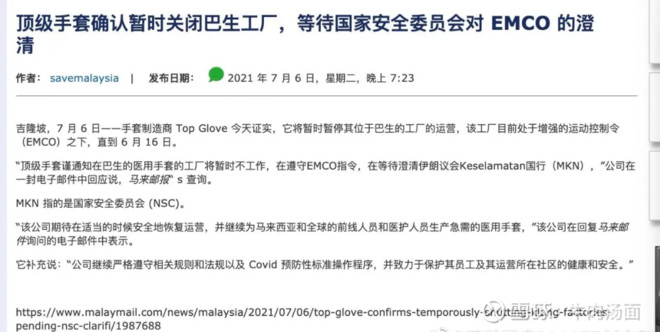

3.目前马来西亚、泰国等地因为德尔塔疫情肆虐,当地的手套工厂几近停产,这也包括目前世界产能第一的马来西亚顶级手套公司,但疫情的肆虐对包括手套在内的医疗耗材的需求也与日俱增,英科等国内手套公司,就有了开拓新的销售市场,抢占国外因疫情停产的公司市场份额的可能。

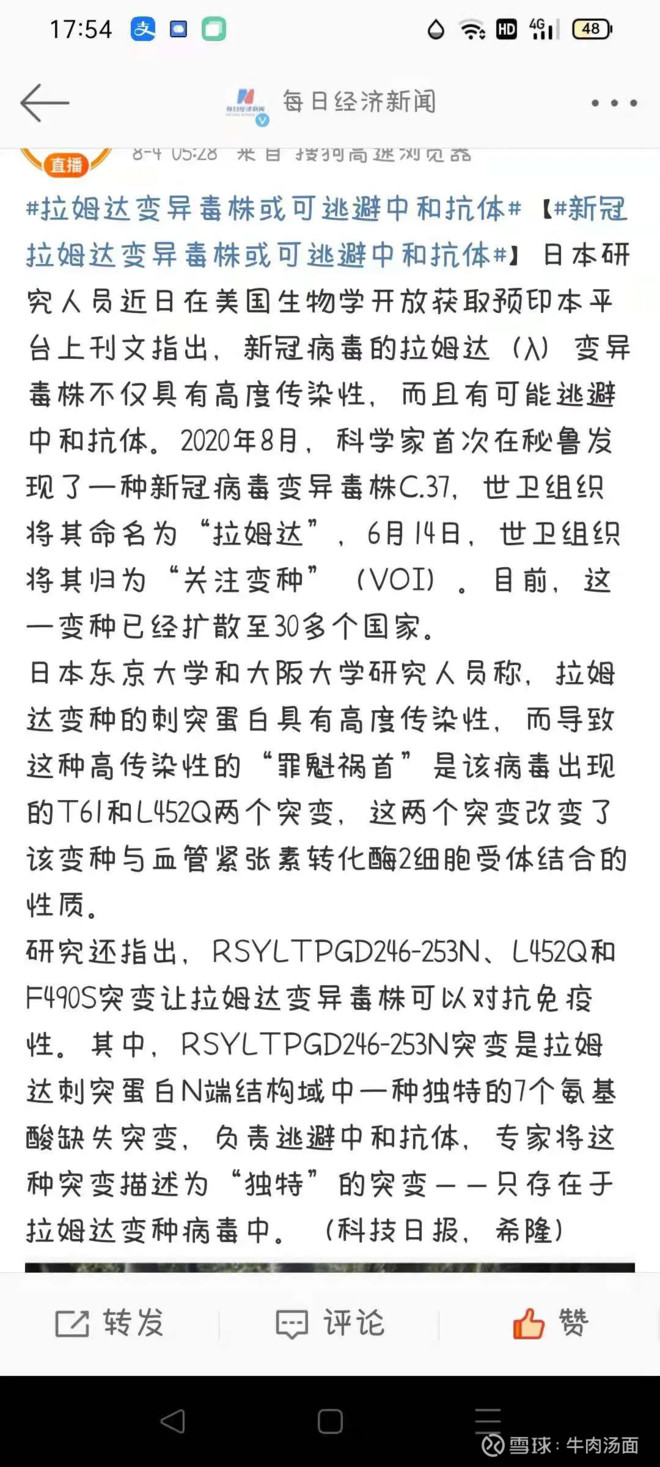

4.因为南京感染德尔塔病毒人群接种过新冠疫苗、拉姆达等新冠病毒变种可能逃避中和抗体,所以目前的疫苗并不能将病毒完全阻断,只能尽可能的降低致死率、重症率和感染率。

所以,在未来可以预见的一段时间内,我们依旧要和新冠病毒共存下去,防疫的物资依旧需要。

5.因为疫情在国内多点爆发,各地最近都在不断新增本土病例,人们对新冠疫情,对防疫股票的关注度会逐渐提升,疫情情绪的蔓延,在短期内会对股票价格产生一定的正向刺激,这也是最近一周英科的股价上涨了20%的最直接原因。

6.疫情确诊人数,以全球范围来看,正在再度增加,增加的确诊人数,与对手套等医疗防护物资的需求,成正相关关系:

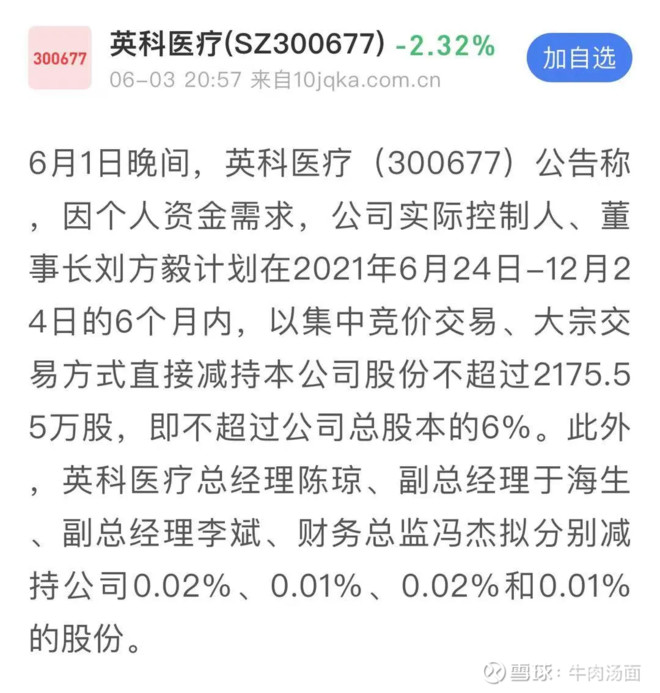

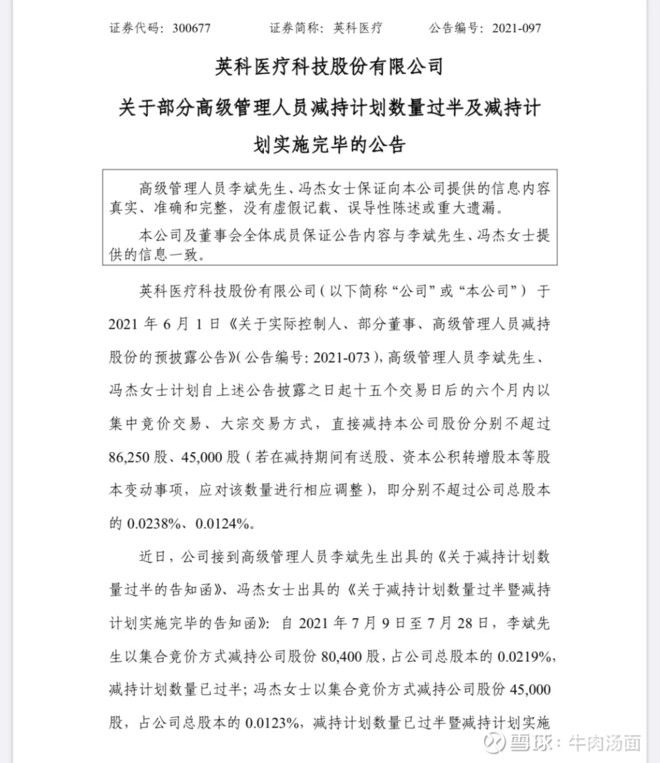

7.目前英科的大股东们计划减持的金额已经达到一半。

虽然还有3%的股票数量没有减持,但在半年报(2021年8月30日发)出来之前30日内,按照规定无法减持,所以近期的股价不会有减持压力:

公司定期报告公告前三十日内,因特殊原因推迟年度报告、半年度报告公告日期的,自原预约公告日前三十日起至公告前一日,不得买卖公司股票及其衍生品种。

05 声明

1.以上内容,都是我本人出于个人意志所写的内容,非付费稿件。

2.我持有的

3.希望大家只把这篇文章作为参考,希望每个人都能够独立思考,不要因为我买入了,就买入或者卖出。否则未来赔钱了,拿刀来砍我,多不好啊。

4.以上文字、资料,都并非本人杜撰,都有相应的来源、出处,我可以为自己的内容真实性负责。

5.祝大家2021,财源广进。