初探医药行业,聊聊YK

新城控股(SH601155) 悦康药业(SH688658)

源于死磕兄,但思考在个人。简单聊聊对医药行业的认识,纯粹文字叙述,没有罗列太多数据,仅仅是定性。大家就当看故事,消遣一下。我自己就当做个记录,简单梳理梳理。相信死磕兄专业数据定量能力和逻辑化定性水平,更加令人敬佩的以身试药,专注与付出产出的文章,不惧任何流言蜚语。

一、商业价值

1、商业模式

医药商业即药品代理销售,医药制造即生产药品再销售。类似商贸流通和加工制造,与任何其他消费品没有什么区别。

药物之所以能够产生较高毛利和净利,因为其非常容易做出差异化,加上专利保护。人无我有的稀缺性就体现出来了,商业价值中超额收益便来自垄断经营。

药解决的是人病痛,人性发展过程中,失去比获得更令自身厌恶。所以在解决反感的事情上,愿意花费更多,甚至不计代价。这也是很多产品营销中,以烦恼和损失切入去阐述卖点更能让人感同身受。尤其是保险营销过程,放大各种损失和恐惧。

可以说,医药行业,本质上就是制造业。只不过产品是极具差异化特征的制造业。核心在于解决病痛,疗效至关重要,不像其他消费品,不依赖于品牌。消费者只关心价格和疗效,在这两个核心要素之间进行平衡和取舍。

作为医药企业,核心竞争力,也就来自两个方面。其一,如何做出极具疗效的差异化药品。其二,如何降低研发成本开支、利用渠道规模优势降低各项费用成本。

医药商业长期肯定很难建立核心竞争力,除非向流通平台发展,但这就不是医药公司了,变成了电商公司或互联网公司。长期竞争力,必须来自研发创新和塑造生产能力。

药品关乎民生,所以监管因素对企业影响巨大。由于没有品牌性,所以小公司可以依靠单品逆袭,疗效好,成本低,就能打市场。风险大多来自研发到成果转化阶段,选品和研究方向,投入产出比能否形成正向循环至关重要。

2、企业文化

企业最终会成为什么样子?创始人的背景出身、早期经验积累,很大程度上决定了天花板。有些事情不是人为可以左右,尤其是初始参数,某种程度上可以说是命。虽然运可以通过努力提升,要逆天改命往往难度巨大。

因此,企业最终宿命大概落到了创始人的命运上。举例,Y老和S总,一个东北工学院学的真空技术,一个中国药科大学药剂学、南京大学医药化学研究生。一个靠最早代理国外药品销售起家,一个靠最早研发驱动企业成长。一个敏于观察,先发代理原料药自行加工成制剂干成头孢大王,一个靠建立庞大研发团队攻克肿瘤药物原研,形成创新的正向循环。Y老后期炮制的银杏叶提取物注射剂,差不多也和原来路径一样,最早引进原料药,想办法攻克生产难题,做成注射制剂,形成独家垄断。

企业,最终会成为什么样子?仿制药企业最终是什么结果?未来中国需要什么样的制药公司?10年后,两种路径下谁更容易形成大市值?或是未来10年还存在吗?

这便是一家公司精神文化体现,选择什么样的路径,自身条件与市场环境结合,形成发展方向。合和文化,合作共赢、和气生财。还是创新为主,科技为本,为人类创造健康生活,以专利药为使命。

我认为最好的企业,一定是实事求是,具体问题具体分析,结合自身最优选择。而不是人云亦云,别人说什么好,就无脑跟,社会说什么好,就无脑上。本质上,企业的好,必须就自身发展条件而言,绝不可教条主义。

因此,YK的仿创结合,根据市场敏锐选品,在工艺流程上创新改制,依托强大销售能力,推进自身发展,我认为合乎自身条件,路径正确。当然,公司在创新上也没有落下,核酸药物作为新一代疗效较好的技术,提前布局,绕过已经短中期不可超越的大分子及其他类药物研发。为下一代新技术做储备的战略选择,更能体现公司,不甘于仿制,和当年不敢于医药代理一样,转型做医药工业,这一系列动作证明其有不断做大的愿景和心气。

3、国家发展阶段

三胎放开,老龄化已成共识。心脑血管、糖尿病、高血压,在中国这个人口大国,将迎来世界级老龄化规模。

国家转型,人民生活水平随着经济结构转变不断提高,老年人可支配

如果说,30年前吃饱、穿暖、有房子是必需。那么未来30年,健康、品味、服务也会是必需。

这块不用过多分析,医药发展在中国绝对处于儿童期。

4、企业发展阶段

企业成长期特征是ROE由低到高不断提升,就像一个人工资在不断加薪一样。企业扩张期是ROE维持在高位,不断扩大规模,就像一个人工资虽然不增加了,但做了很多份同样薪酬的兼职,总体盈利规模上升。到了成熟期,就是兼职不能再增加了,ROE就在这个规模上保持稳定。而衰退期,随着时间拉长年龄增大,兼职要逐渐卸掉,主业也要逐渐放弃,所以ROE呈现逐步下滑趋势。

大致就是这么个过程。我判断YK处于扩张期。仅仅单品的规模还未彻底释放,新的产品储备还会带来循环成长和扩张。其ROE如果不是其他产品拖累,应该会更高。随着业绩结构优化,未来如果集采,费用降低一些,ROE还有突破前高的可能。

比作人的话,大概属于刚进工作单位,有两把刷子,已经展露头角,得到领导赏识。而其努力学习的精神,为后续升值加薪提供更多动力。

5、需求与供给

银杏叶提取物注射剂。最早是日本人先发现其价值,广岛、长崎原子弹爆炸后银杏竟然恢复了生力,因此日本人不仅发现银杏有抗辐射作用,还最早从里面分离出有效成分黄铜类。后来名古屋大学的教授中西香尔又发现提取了银杏内酯。

到了1965年,德国威马舒培博士药厂首次注册了原研药专利,将简单提取物黄酮(24%)和萜内酯(6%)确定为黄金比例,定名为EGB761。其工艺提取获欧洲永久专利,并且制备工艺成为全球标准。用于治疗阿尔兹海默症,取名金纳多。后来,韩国、法国、瑞士、瑞典、比利时、荷兰相继都有专门研究。2001年世界卫生组织将EGB761定为心脑血管首选药物,并且那个时候相关产品在美国销售就达到了20亿美金。2013年时,全球相关制剂销售达70亿美金。这些年,中国已经成为银杏叶提取物产量的全球第一。

对了,我国是银杏发源地,拥有70%世界总量,在德国制备工艺下,500吨银杏叶可以提100公斤银杏叶提取物,产出率2%。我们大量的银杏叶附加价值太低了,有点罐头换飞机的感觉。

1985年后,又更进一步发现有效成分银杏内酯B,同时美国哈佛大学有机化学教授Elias JCorey,因为合成赤酸梅和银杏内酯,获得了1990年诺贝尔化学奖。其后,逐步又发现了银杏内酯 A、C、M、J成分。

这个药主要用于脑部、周围血流循环障碍;急慢性脑功能不全及其后遗症;耳部血流及神经障碍;眼部血流及神经障碍;周围循环障碍。属于辅助用药。

改善血液循环的作用,使其可以用于心脑血管领域。脑梗死,动脉硬化,耳鸣,眩晕等等。

大家去研究的话,可以发现搞这个的很多。中国最早的是1969年北京科委双鹤高科研制的“6911”注射液,也就是舒血宁注射液,推出之后,便在内科用药排到第一。由于国内企业擅自改变提取工艺引起了“银杏叶事件”,又因为国标低于欧标,所以舒血宁在纯度、药效和副作用控制上,达不到YK银杏叶提取物的水平。当然,还有很多公司的做了相关产品,例如银杏片剂、分散片、颗粒、胶囊、口服液、丸剂、滴剂等等,批准文号80多个。

但YK这个产品特殊在于最早以化药注册的中药注射剂,属于处方药,目前要拿到化药注册非常难了,导致集采进度也非常慢。同时,将德国这个金纳多原研药,完成国内独家仿制,取名悦康通。而且,原料药来自法国意迪娜(世界植物萃取龙头),其按照cGMP标准提纯制备,目前国内没有一家可以做到其纯度标准,而YK与意迪娜合作属于战略备忘录级别。

一款药能不能突破,关键还是疗效,银杏叶提取物药用价值,不言而喻。从被发现到逐步认识其有效成分,这些年临床使用,已经证明其药效非常好。

那为什么YK的这个更好呢?从药代动力学角度来讲,注射剂直接作用于血液循环,将有效成分带到全身,而其他口服制剂必须经由消化道再吸收。作用强度和疗效肯定不能比。更不要说,其原料药成分所要求纯度,远高于国内对银杏叶提取物制定的关于银杏叶酸等有毒物质的标准。另外,其作为处方化药,医生在使用时更加放心,如果是纯粹中药注射剂,副作用问题还是存在顾虑。

因此,虽然自己无法体验产品,但所有论点都能让我大概率判断出,这个药的独一无二性,以及其价值来自哪里。

从销量上看,其进入医保后最长可支付14天费用,同时收入结构显示其从等级医院向卫生中心、乡镇医疗机构逐步下沉。同时,本身在等级和乡镇卫生中心收入占比中也不是很高。所以,其放量速度和空间规模还非常之巨大。

公司其他产品也有很多,活心丸、注射用羟基红花色素A,硫酸氢乌莫司他胶囊、爱地那非,二甲双胍、奥美拉唑、明可欣等等,且布局不错,这里就不展开了。我最感兴趣的还是CT102反义核苷酸(ASO)这个路径下抗肝癌的研发。

CT102抗肝癌核酸药。公司这个药是收购

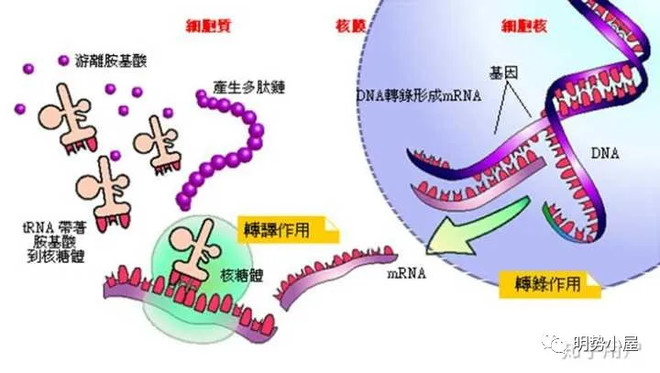

大家知道mRNA疫苗现在非常火爆,其作为最新一代疫苗技术,人工模拟信使RNA转录有效蛋白质,其安全性和有效性更高。我不是学生物医药的,但是大概能明白,这个东西类似进入到操作系统层面,当年腾讯和360大战,一个在应用层,一个在更底层。腾讯打起来肯定吃亏。所以,核酸领域一定具备更高疾病治疗效果。

YK的布局很早,而且有很大心气在这个方面做出的成绩。所以,能够看到其发展过程中企业文化的体现。

商业价值总结

1、大单品毛利95%以上,成本8毛多,卖18左右。2017年3800万,18年5800万,19年6800万,2020年完成1亿支,占总收入接近一半。2013年这个国外进口产品占99%份额,到2019年YK占比超过50%。完美实现国产替代。等级医院逐步渗透,基层卫生院逐步下沉,空间还足够大。经营性现金流净额高于净利润,现款收入,含金量高。

2、公司董事长布局前瞻,市场判断准确,接班人专业化素养高,孙子辈能力出众。企业文化和企业定位准确。

3、需求端放量,供给端独一无二,布局端空间巨大,成长呈现大概率特征。市场预期差来源于主流机构对医药行业固有认知,仿创结合的路径,以及对YK研发实力的质疑,和对这个大单品垄断性的猜测。这些认识,会随着业绩实打实的释放和企业新品出增量而被改变。

二、交易价值与仓位力度

这块不想谈了,估值从来不是特别重要的事,仓位更是因人而已。而且,不识货就更不能谈价值,无价值何谈估。资本市场之所以有预期差,恰恰来源于认知。

所以,作为一个20倍左右的医药股,短中期有成长,长期可展望、可想象。交易价值部分大家心里自己应该有杆秤。

三、结语

医药行业专业性较强,需要了解的专业知识较多,但其产品类似消费品,研究思路是比较清晰的。另外,涉及生命健康,监管和政策也会影响企业。因此,此篇就算是初探。有不对之处还请指正。

文章首发公号:明势小屋