深度|牧原股份,会是下一个辉山乳业吗?

牧原股份(SZ002714)

导语:牧原体外极低的利润率,与上市公司高盈利形成巨大反差!体外低利润率似乎斩断关联交易利益输送之嫌,但不可忽略的一个事实是,牧原大股东或通过牧原建筑与牧原农牧已经“截获”上市公司超过250亿元资金!

出品:新浪财经上市公司研究院

作者:夏虫

近日,发改委发布生猪价格过度下跌三级预警,提示养殖场(户)科学安排生产经营决策,将生猪产能保持在合理水平。

6月第2周全国猪料比价为5.12,环比跌幅10.18%。这意味着养猪行业已经进入周期下行通道。众所周知,在猪养殖行业中,当生猪价格出现下跌时,猪粮比指标是衡量猪养殖行业利润关键指标,猪粮比如果低于6说明行业可能出于亏损状态。而据媒体报道,养猪行业已连亏4周。那作为“猪茅”的牧原是否能抗住猪价下行压力呢?

答案是

根据最近调研公告显示,

周期下行,业绩一骑绝尘的

一样“性感”的故事:都是垂直一体化整合高手,低成本高盈利

在商业模式拆解中发现,

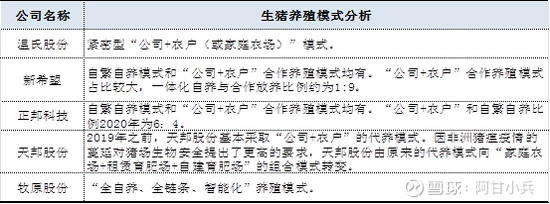

在行业成本结构中,仔猪成本约占比10%~20%,饲料在生产成本中占比最大,约为60%左右(

来源:公开信息整理

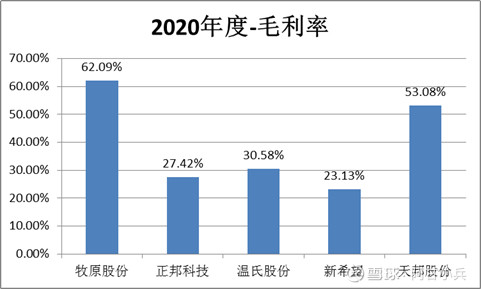

牧原在这种一体化的模式加持下,毛利率净利率远超同行。

来源:公告整理

今年一季度,其他同行净利率仅为个位数,而

来源:wind

回到

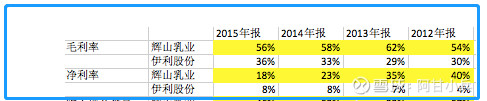

在奶牛养殖这个行当里,饲料占成本的60%至70%,其中草料占饲料的60%左右。因此,通过苜蓿自产降低了其成本,较同行业公司大幅增加了盈利。

来源:公告整理

注:

辉山乳业暴雷警示:高估资本性支出与超高的存货

浑水公司当年根据

而事实是,浑水根据走访的其他养殖场的实际情况看,其建设标准远低于该价格,不少农场存在停工,工程质量远未达到运营条件,甚至有专家认为其部分农场建造成本可能不到3000万元。据此,浑水公司估算其可能高估资本性支出金额达16亿元。

事后复盘看,辉山乳业的操作手法同时达成了两大目标:一是满足上市公司高盈利业绩需求;二是满足大股东资金需求。实现两大目标过程财务特征则表现为,存货余额逐年堆积与高估资本性支出。

第一种情形,能够获取第三方非公允的采购价格优势,即需要体外关联方配合,输送低价产品给上市公司,以降低上市公司成本而获得高毛利;

第二种情形,第三方采购价格公允,则只能通过延迟成本结转,获得高毛利,但延迟结转成本的弊端在于,随着时间推移将会不断推高公司存货科目余额。

从

如果说存货能给

按照浑水的匡算,截至2016年,辉山建造的农场数量为32个,2014年9个,2015年10个,2016年13个,按实际8900万/个的建造成本和招股书中4520万/个的差额计算,大股东掏空上市公司资金或超14亿元。

通过承包商高价配合或关联方配合,资金体外转回大股东,这也是常见的大股东占用资金的手法之一。

那我们回到

存货占比远超同行 资本性支出高估了吗?

截止2021年一季度报告末,公司在建工程与固定资产之和高达862.14亿元,占总资产比值近六成。

根据牧原自身披露信息,截至2021年3月末,

前文我们知道,

而

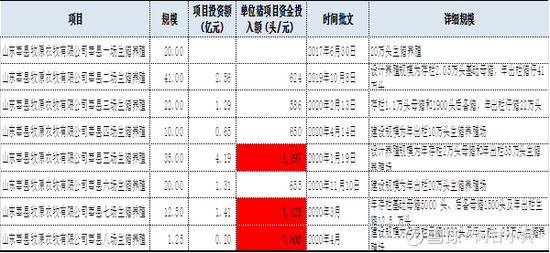

今年3月3日,投资者提问其平均一头生猪需要多少固定资产投资时,牧原称固定资产投资额较之前有所提高,其中楼房猪舍约1300元/头、平铺猪舍约1100元/头。

根据2014年招股书显示,

然而,在2017年的非公开发行优先股募集项目上,公司每头猪的固定资产大概上升至1000元至1200元左右。

其中,此次定增募集项目之一的内蒙古翁牛特项目,在定增报告中显示每头猪固定资产投资大约为1245元。然而,该项目下面的翁牛特三场生猪年出栏30万养殖项目的环评报告显示,其投资额为2.51亿元,依此推算每头猪固定资产投入大约为836元。这数据与定增披露数据相差超过400元,定增数较环评报告数据溢价48%。

来源:公告整理

这种攀升是否属于行业正常现象?我们再来横向对比同行看。随机选取

根据2019年11月当地政府官网披露,牧原旗下河南范县牧原农牧有限公司范县六场环评报告显示,该项目年出栏规模10万头育肥猪,计划投资8560万,每头猪固定资产投入约856元左右。

而新希望于2020年7月31日公告的河南濮阳新建年出栏30万头生猪养殖项目,固定资产投入为2.06亿元,每头猪约投入686元左右,和牧原相比也存在20%左右的差异率。

当然生猪养殖项目定位不同也会导致投资金额差异。

来源:环评报告数据整理

但同样选取山东莘县其他生猪养殖项目对比,一些非上市的生猪养殖小场的资本性投入整体低于

山东莘县部分生猪养殖小场每头猪的固定资产投入约为500元左右。其中,山东金猪家园农业科技有限公司年出栏3万头生猪养殖项目,总投资1500 万元,每头猪约投资500元左右,环评批复时间为2020年6月; 莘县少雄养殖有限公司年出栏18000头生猪养殖项目,总投资1000万元,每头猪约投资555元左右,项目建设时间为2020年10月至2021年4月。

然而,2020年,牧原莘县生猪养殖项目每头猪固定资产投入最高为1600元,最低为586元,整体大于莘县以上两家生猪养殖小场。

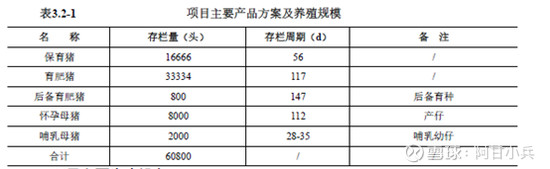

据了解,一体化的猪舍建设包括保育、育肥、后备育肥、怀疑母猪舍、哺乳母猪舍等。

来源:某生猪养殖项目环保报告

由于工程项目结构千差万别,也可能不同工程结构导致投资金额不同。但投资者仍需警惕或者格外关注对于这种资本性投入高于同行的具体原因。此前

其次,我们再看看

从牧原历年财务数据看,大部分时间

2020年度存货增加195.5%,存货的增加公司称主要是消耗性生物资产存栏的增加和原材料库存增加所致。

注:存货与营业成本之比,其中生产性生物资产并未包含,来源wind

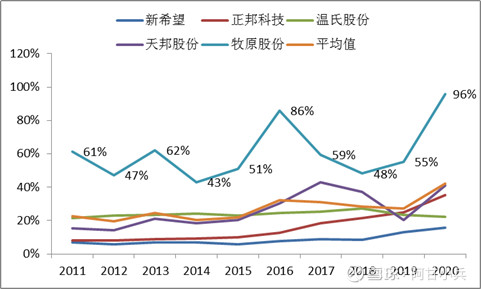

对比同行看,存货与营业成本比值远高于同行(如下图)。2020年,新希望、

注:存货与营业成本之比,来源wind

体外低利润率极具迷惑性?大股东“截获”了250亿资金

2017至2020年,

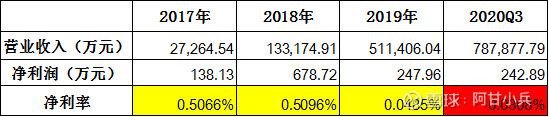

这似乎容易产生利益输送嫌疑,然而极低的利润率又似乎打消了投资者的疑问。牧原建筑的收入由2017年的2.73亿元上涨至2020年三季度的78.79亿元,但牧原建筑的净利润持续维持在百万元,净利率由2017年的0.5%下降至2020Q3的0.03%。

注:牧原建筑财务数据,来源公告整理

这其实极具迷惑性。我们是不是忽略了一个事实,那就是大股东已经源源不断的从上市公司获得资金,而且是巨额的资金。2017年至2020年,

从2019年开始,

2020年,

综上,牧原大股东或通过牧原建筑与牧原农牧已经“截获”上市公司超过250亿元资金!

商业逻辑合理性的三点不解

除以上疑问外,我们在整体复盘其财务数据时还有三点不解。

第一,上市公司体内体外经营效率差距。

我们从牧原上市公司体内看,其毛利率与净利率似乎均可以甩出竞对几条街。今年一季度有的生猪养殖业务已经出现亏损,但是牧原还依然能够大幅盈利。其中最重要一条原因,则来自管理团队的成本控制管理。其完全成本较竞对相对较低。

来源:wind

然而,体外却走出增收不增利情形。2017年至2019年及2020年Q3,牧原建筑的净利率分别为0.51%、0.51%、0.05%及0.03%。牧原农牧也表现出极低利润率情形,2020年三季报,其营收高达18.73亿元,净利仅为510万元,净利率仅为0.27%。

不得不让人疑惑,以经营成本管理领先的同一套经营班子,为何跑出两种截然不同的经营结果呢?

第二,人员是否与产能匹配?

对于养殖场的人员匹配情况,

如果顺着这个逻辑,10万头全线养殖场大概匹配人数在110人到138人之间。我们根据公司产能倒推公司生产人员数,最后发现,2017年倒推的员工数的落在区间,2018年的在区间较为接近,整体年报披露的生产人员数较为匹配产能推算的生产人员数。

注:2020年产能根据公司对宣传预计达5000万头产能估算,来源公告整理

但是,从上表可以看出,2019年出现略有偏离,而2020年则出现较大幅度偏离,产能匹配的生产人员数与年报披露的生产人员数,偏离度在30%至50%之间。

第三,账务差异是否暴露了管理缺陷?

根据

对比

2019年,

一般因为验收开票时间差异等各种原因可能造成一定账务差异,但这仅仅是小金额,而牧原却出现上亿元的差异。无论财务数据真实性如何,是不是间接反映出公司内部管理还有很大的改善空间?账务差异金额逐年扩大,这会让投资者对其报表数据的有效性心生疑虑。

写在最后:周期下行的错配风险值得警惕

对于

截至 2021 年 3 月末,

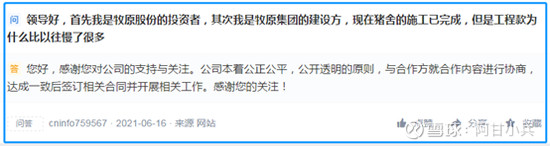

6月16日,有建筑供应商在投资者问答公然提到,公司回款似乎有放缓迹象。据清流工作室报道,和牧原合作多年的供应商称自己的300万货款,已被牧原拖欠三、四个月,“我给他供货三年了,就今年这样。”牧原股份原计划在清远英德建设三个养猪场项目也可能延后,其地块目前杂草丛生,仍是荒地。

来源:投资者问答

此外,在流动性趋紧的情况下,公司未来资本性支出或比公开披露数据还要大点。

以通榆牧原生猪养殖项目为例,公司披露截止2021年一季报末,计划投资14.79亿元。然而,新浪财经根据环评报告数据不完全统计,仅通榆牧原生猪养殖项目投资额或超22亿元。另外公司的通榆牧原肉食品有限公司生猪屠宰加工项目还需要投资10.5亿元。换言之,仅通榆公司资本性支出或超32亿元,然而一季报披露的投资额仅为环评数据的50%左右。

这就不得不让人疑问,公开披露的资本制支出计划与环评的投资额存在较大出入是什么原因造成的?是不是公司还有更多类似项目还没完全上报披露呢?

牧原股份管理层在今年5月13日的调研报告中表示,猪周期底部或2022年与2023年都有可能来到底部,公司需要做好2022年迎接价格低点的准备。但猪粮比数据已经预示行业或可能出现全面亏损,底部或在加速到来。雪上加霜的是,牧原股份生猪出栏量主要集中在生猪产区(河南省40%),在供应较为集中地区其商品销售均价也将受到一定压制。换言之,南方高价区出栏量较少其降幅或没那么大,而集中供应区价格降幅或超过国内平均水平。

在众多激进扩张出现财务违规的企业中,财务问题短时间或很难显现,问题的暴露往往是遭遇财务流动性危机后引发的蝴蝶效应。在猪周期向下时,我们比拼的或不是谁的规模大,而是要稳健的活下去!(公司观察/夏虫)