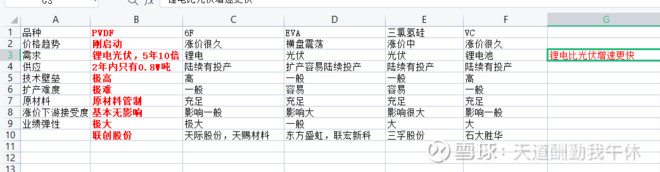

PVDF,6F,EVA,三氯氢硅,VC深度比较

为啥我看更好PVDF

先一图流

PVDF下游是锂电池,光伏,涂料等,锂电池特别是磷酸铁锂

VC和6F下游是锂电池

三氯氢硅和EVA下游是光伏

1)需求上

2025年,PVDF需求量有望从4.3万吨提升至12.5万吨,其中电池级PVDF或从0.71万吨提升至7.63万吨,需求持续高增。

5年10倍的需求,这个需求增速

需求增速上,PVDF>6F>VC>三氯氢硅>EVA

2)供应上

供应需要2年

新增产能方面,除 联创股份(SZ300343) 0.8万吨/年预计2021年下半年投产,大多数资本开支规划企业尚在前期环评阶段,新增预计将在明年年底左右和之后逐步释放。根据草根调研,预计2021,2023,2024年新增产能分别为0.8万吨、3万吨和2万吨。

其他的6F,VC,包括三氯氢硅,EVA都陆续有在建产能

举例子EVA吧

浙江石化规划的30万吨EVA产能原计划在2021年3季度投产。公司明确表示,目前EVA项目按照进度进行,等到EVA项目顺利投产后预计会及时说明浙江石化EVA项目情况。浙江石化30万吨EVA产品设计时候绝大多数都是直接做光伏级的。

也就是在供需情况下,三者目前都处于紧平衡

但是PVDF的缺口更大,缺口持续时间更久,缺口烈度增速更高。

也就是价格潜力更大

3)扩产难度和成本上

R142b供需未来或更为紧张。上游原料R142b(二氟一氯乙烷)遭遇“终局前的变局”,供不应求价格飙涨。R142b可作为第二代制冷剂,亦可作为原料供应生产。根据《蒙特利尔协定书》,发达国家已基本停止生产R142b,我国亦不断削减制冷剂生产配额。目前R142b受下游PVDF拉动同样供不应求。根据草根调研,当前国内R142b总产能约15万吨,2022年底之前无新增产能扩张。

不同于EVA,6F,VC和三氯氢硅

PVDF受到原材料的压制,也就是他的上游也是一个没有新增产能,且扩产受到严格管控的产品。

所以有一体化的企业更加受益,相对来说,他的扩产难度会更大。

而且PVDF的技术工艺很难,世界上有这个工艺的,目前就10家左右。

4)下游的接受程度。

PVDF哪怕涨到100W每吨,对应2020年电池市场也就是70亿-700亿的规模,对应储能和

拿2020年140GW的动力电池装机量而言,也就是哪怕到100W的价格,每GW也就是增加0.5亿的成本。

对电池厂来说就是毛毛雨。

而且电池目前的情况是不怕涨价

但是换其他的呢?

特别是光伏,三氯氢硅举例,

每吨多晶硅需要0.5-1吨的三氯氢硅,光伏最近装机量不行就是因为多晶硅涨价。

所以理论上,如果三氯氢硅到3W,也就是多晶硅的成本会多1.5-3W,你觉得在光伏这个行业可能性性大吗?

他的价格弹性严重受到了制约。

今日,硅业分会发布多晶硅最新价格信息,单晶复投料成交价格区间在21.7-20.2万元/吨,均价21.15万元/吨,较上周下跌0.27万元/吨;

今天多晶硅又降价了,显然,光伏领域想涨价,从光伏玻璃,到硅料,基本没有顺畅的。

5)价格开始时间和持续时间

目前价格是20W电池级的,其实涨价刚刚开始。

6F和VC的价格已经涨了很久而且很高了

EVA价格其实已经横盘甚至下降了,三氯氢硅也涨了一段时间了

接下来EVA,6F,VC等都会有密集的产能投放

但是说PVDF也是一个刚刚开始的品种

且在2023年前是必然确定性事件,另外需求增速非常快,大概率持续的供不应求

6)弹性

拿

因为R142B自配,所以成本大约是在5W左右,如果涨到30W,50W,100W

毛利分别是20亿,36亿,76亿。

很可能这波和

其实就和测算的一样,因为这个品种很小,所以涨价是不影响的,且作用很关键又不能替代。

所以以上

PVDF是我做涨价股以来最极品的一个

需求增速极快,供应上2年内基本无增量,扩产难度高,有原材料制约(且原材料扩产时间也久,审批难度高)

涨价可以突破天际的那种。

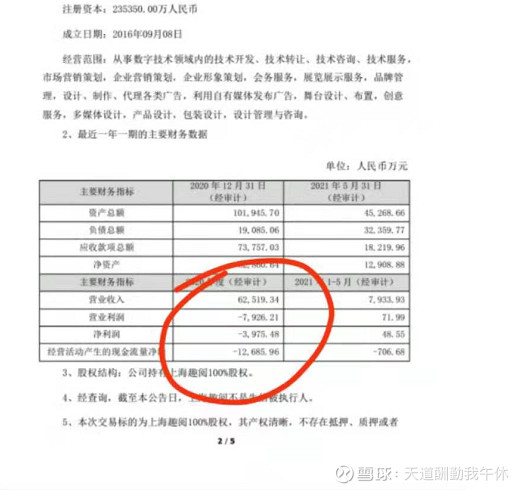

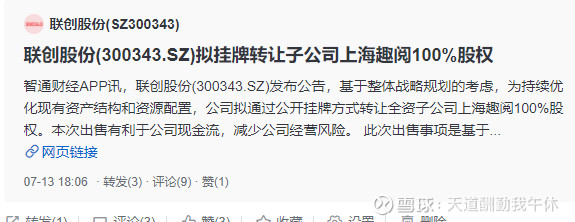

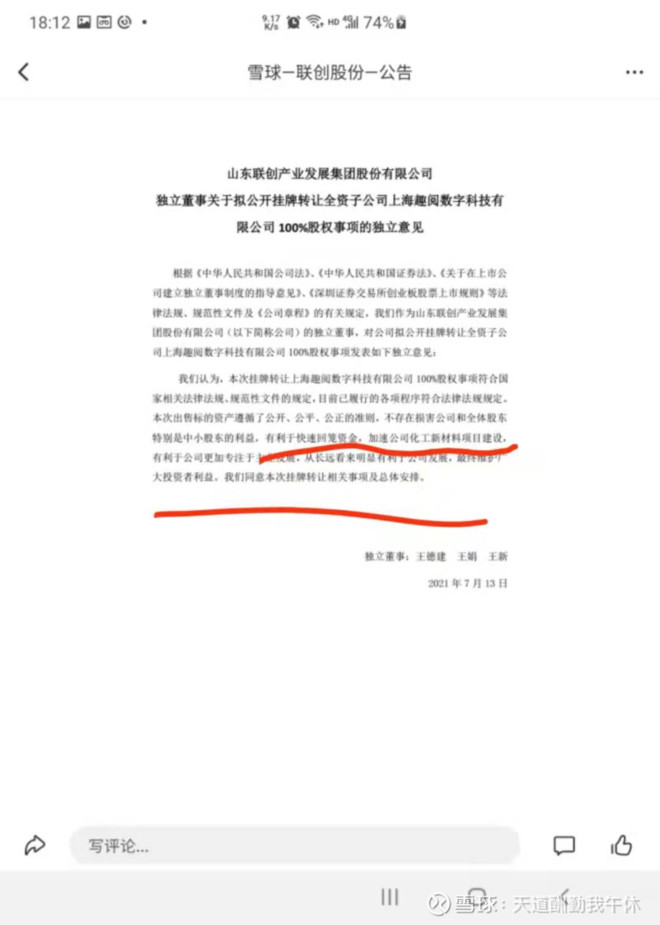

另外很多人质疑联创股份是垃圾股

但是从

困境反转,越是过去不被看好的公司可能蕴含更大的扭转势能,等业绩出来变成白马的时候,可能就面临兑现问题了。

1)公司过去受制于垃圾资产,目前已经打算剥离

2)公司表面了要剥离资产聚集主业

3)公司并不是炒概念

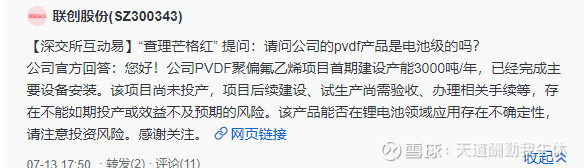

R142B产能2W吨,且一期3000吨设备已经安装完毕,刚好享受涨价

公司也并未否认是电池级,公司肯定想利益最大化。

哪怕最坏的情况不是电池级,因为存在PVDF转产,和光伏涂料渗透等需求,本身PVDF也存在涨价和供不应求情况。

联泓新科