A股机器视觉赛道的小而美公司,有一个问题难住了我

爱因斯坦说过,“提出一个问题往往比解决一个问题更重要“。

对于投资,也是一样的。

提了问题,不一定有答案。

但是不提问题,我们就容易被上市公司的管理层忽悠,被券商研究员忽悠。

前几天,我写了一篇文章,介绍一个机器视觉赛道小而美公司,燕麦科技。

读完它的招股说明书,我印象最深的就是一个疑问:

为什么它的产品比竞争对手性能更先进,但是它却没有信心干掉竞争对手?

上述疑问来自于招股说明书上的这段话:

“尽管发行人的FPC缺陷检测设备与可比竞品相比在产品指标上存在一定优势,并已向主要客户实现小批量销售,但是牧德等竞争对手已经进入了头部客户的市场,而FPC缺陷检测设备后续仍需持续投入研发,存在收益风险。故发行人将战略发展方向锁定在目前尚无成熟商用产品、市场空间更大、非标化及定制化程度更高的FPCA外观缺陷检测设备领域。”

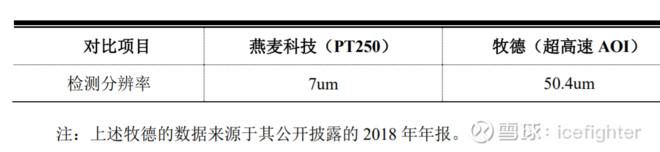

燕麦科技的7微米精度比起竞争对手台湾牧德的50微米精度,几乎高了一个数量级,但是燕麦科技却说没有信心抢占台湾牧德的市场。

这几乎是违反人类常识的。

我在上文中尝试解释了下,可能和FPC测试设备的类耗材属性有关系。

因为这些测试设备都是高度定制化的,也就是说,和现有产线已经绑定,后续可以不断升级改造现有设备,那么除非现有产线上的设备实在难以达到客户的要求,客户不一定有动力投资去替换新的测试设备。

但说实话,这个解释没法完全让我自己满意。

即使是类耗材设备,假设新产品性能高了一个数量级,价格也不贵,那么替换存量设备,相比修修补补升级改造,也许是投入产出比更高的选择。

我又开始深入研究这个问题,尝试寻找答案。

公开的资料不多,唯一可以参考的就是这个竞争对手台湾牧德的网站和年报。

我看了台湾牧德过去几年的年报,终于对这个疑难问题有了更深入的了解。

台湾牧德也算是个牛股,2017,2018年两年涨幅差不多10倍。

那么,台湾牧德现在市值多少?

112亿新台币=25亿人民币。

而现在燕麦科技的市值已经40亿人民币了,超过台湾这个竞争对手了。

那么估值呢?

2020年的利润6.6亿台币,约合1.5亿人民币。

也就是说,台湾牧德才十几倍PE。

看到这里,不能不感叹A股的泡沫之大?

这已经是台湾牧德在前几年涨了快10倍后的估值。

不过在A股,燕麦科技的估值已经不算高,如果燕麦科技能达到1.5亿年利润,A股给它100亿市值都有可能。

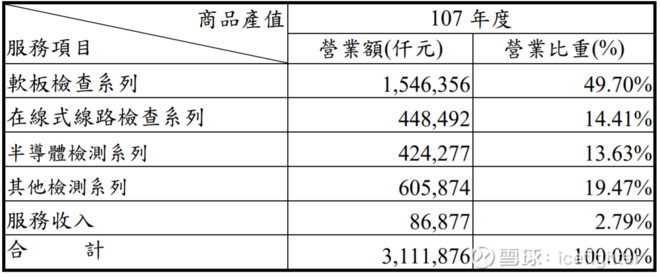

2018年是台湾牧德营收和利润最高的一年,营收31亿台币(7亿人民币),利润13亿台币(3亿人民币)。

根据年报,2018年的营收暴涨,主要来自于软板机器视觉检测设备,营收占比一半左右。

我们大概估算,FPC软板检测设备可以实现3.5亿人民币营收。

那么,台湾牧德的FPC软板检测设备究竟包括哪些产品呢?

我整理了下台湾牧德推出FPC软板测试设备的历史。

101年推出软板外观检查机

105年推出FPCB软板外观终检机

106年推出软板连续式线路检查机

108年推出软板卷对卷线路,盲孔检查机

109年推出在线片式软板盲孔检查机

也就是说,燕麦科技招股说明书上的FPC缺陷检测设备只是台湾牧德的一部分设备,台湾牧德还有FPC的线路检查机,盲孔检查机等。

这么多品种,最高一年才实现3.5亿人民币营收。

当然,现在燕麦科技不打算和台湾牧德硬抢FPC缺陷检测设备的市场,而是希望拓展FPCA外观缺陷检测设备这个更大的蓝海市场。

那么,为什么燕麦科技没有信心在产品比台湾牧德更强的情况下去抢夺他的市场呢?

主要还是因为台湾牧德的产品解决方案太齐全了。

人家線路、盲孔與外觀的检测设备都很齐全,另外,还在不断研发多合一的在线检测设备(如:線路、盲孔與外觀和電測二合一)以取代过去功能单一的单机检测设备。

功能单一的离线检测设备,肯定是最容易替代的。

功能齐全(多合一)的在线检测设备,肯定是最难以替代的。

燕麦科技没有線路、盲孔检测的设备,只有外觀的检测设备,那么理论上去抢夺对方的市场就很吃亏。

另外,台湾牧德产品性能也在提升。

之前年报说是超高速 2mil AOI (1,000 面/hr 產出),去年年报说將推進至 0.6mil。

0.6mil应该是15.2um,相比燕麦科技招股书的7微米精度,还是差一点,但是差异不算大了。

考虑到台湾牧德的经验丰富,台湾牧德的产品除了检测精度差一点,在检测功能的其他方面很可能超过燕麦科技,这也是客户不一定愿意换供应商的原因。

燕麦科技已经建立了较全面的缺陷数据库,目前 FPC 缺陷种类为 70 多种。

那么台湾牧德的同类设备能够检测的缺陷种类有多少种呢?

我没有任何公开资料可以对比。

可以用反证法推理,假设燕麦科技的设备能够检测的缺陷种类更多,检测精度更高,价格更便宜,很难想象客户会不愿意替换产线上的旧设备。

所以,结论只能是,燕麦科技相比台湾牧德的同类产品,

综合优势不是太大,精度也许好一点,其他方面却又弱了,另外,台湾牧德也可以持续升级改造客户的存量设备,这些原因造成客户替换存量设备的动力不大。

总结一下,台湾牧德这个竞争对手比我想象中的强大,这可能才是燕麦科技没有信心完全抢占对手市场的原因。

当然了,幸好还有FPCA外观缺陷检测这个蓝海,技术更难,市场空间也更大。

台湾牧德也在发力,但是也没有成熟产品。

就看这两个公司谁能先做出成熟的产品。

声明:本人目前不持有燕麦科技,文章仅作参考。

--------------------------------------------------------------------------------------------------------------------

相关文章:

燕麦科技(SH688312) 奥普特(SH688686) 天准科技(SH688003)