锂电池获北上资金2000亿“捧场”

表1 北上资金持仓金额居前的锂电池概念股

表2 北上资金年内增仓金额居前公司

表3 最新发布中报预增的锂电池概念股

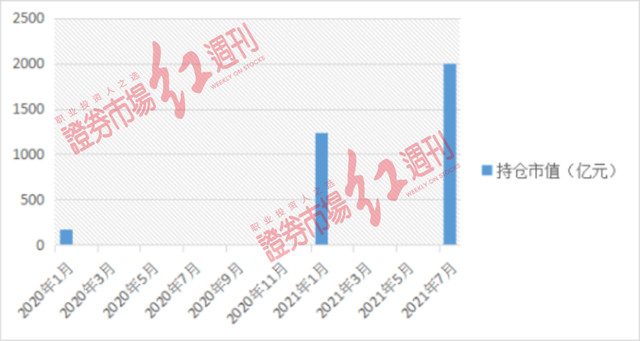

北上资金最新(截至7月9日,下同)持仓动力电池产业链公司金额合计达2000亿元,相较于年初1233亿市值增加近800亿元,相较于去年年初170亿的持仓市值则增加达1800亿元。(见图1)

图1 北上资金持仓锂电池板块市值

结合具体个股来看,据不完全统计显示,北上资金最新持仓

今年以来,北上资金对锂电公司继续给予大笔增仓。另据统计显示,北上资金年内买入锂电池板块参考总金额已达436亿元。其中,

整体来看,北上资金增仓居前公司主要集中在锂电池、隔膜、资源、电解液以及正负极等头部公司。

同时,北上资金重仓的相关头部公司也获得了包括高毅、景林等私募机构的关注。统计显示,包括电解液公司

动力电池材料“涨价潮”

带动产业链公司业绩普增

受下游新能源汽车景气度提升以及供需错配等因素影响,六氟磷酸锂、磷酸铁锂等动力电池核心材料掀起密集“涨价潮”。

据Wind数据显示,7月9日,作为锂电池电解液的核心原料,六氟磷酸锂价格已上涨至38.00 万元/吨,相较于去年8月的低点(6.95万元/吨)上涨超过4倍。另外,正极材料磷酸铁锂价格自去年以来亦出现显著上涨。Wind显示,磷酸铁锂最新报收5.40万元/吨,相较于去年下半年低点(3.40万元/吨)上涨60%。(见图2、图3)

图2 六氟磷酸锂价格表现

图3 磷酸铁锂价格表现

伴随产品涨价,锂电池相关公司中报业绩大幅预增。据Wind数据显示,在Wind锂电池板块中,有25家锂电池公司发布了中报业绩预告,其中24家业绩预增。比如,

从公司近期公告来看,

全球竞争凸显中国动力电池产业链优势

“强者愈强、集中度提升”趋势强化

在机构来看,得益于完善的产业链以及技术等多方面优势,

“我国的动力电池产业链的国际竞争优势体现在多个方面,例如技术优势,龙头们在材料上的创新,从5系做到8系9系高能量密度;在电池系统上的创新,从CTP到即将推出的CTC等。例如成本优势,我们的产业链配套最全面,核心四大材料厂家均在中国,扩产计划全球最为积极,在规模化的过程又实现了快速降低成本。整体而言,我国的动力电池产业以及电池头部企业的国际竞争优势,主要体现在中国的‘工程师红利’以及价美物廉的‘中国制造’优势,这种优势我认为未来还会持续,在全球竞争中也将会获得越来越多的市场份额。”悟空投资投研总裁江敬文向《红周刊》记者表示。

康庄资产基金经理裘伯元向记者指出,“中国拥有巨大的电动汽车市场。目前来看,电动汽车已经上升到了国家能源安全的高度,叠加政策的支持,中国市场为各种技术创新提供了孵化、培育和发展成熟的肥沃土壤。另外,从上游材料端到电池,中国拥有完整的电动汽车动力电池产业链,全产业链的高效制造红利十分凸显。再者,中国的动力电池具有较高的性价比优势。目前来看,中国的动力电池在国际市场上的份额进一步扩大或还会持续。”

(文章来源:证券市场红周刊)