冠军企业:高端女装冠军,五倍空间

大家好,我是初善君。

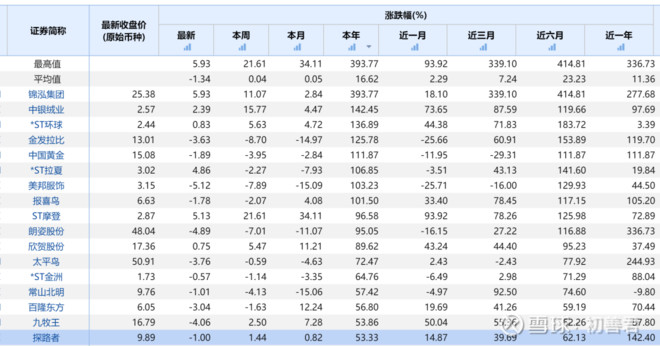

初善君注意到,2021年以来,受益于疫情好转,纺织服装类上市公司股票表现都非常不错:翻倍个股高达8家,涨幅超过50%的高达17家,同时,港股的特步、

数据来源:WIND

初善君在复盘相关上市公司时,注意到一家服装类上市公司,业绩非常优秀,成长性非常优秀,同时估值特别低——又一家被市场错杀的公司。假如未来市场戴维斯双击,公司具备二年二倍的可能,长远看,更是具备五倍空间。

不知道各位小伙伴找到类似的标的什么感觉,初善君就是感觉很兴奋,忍不住尽快分享给大家。这家公司叫

高端女装冠军企业

数据来源:WIND,公司年报

从历史成长性来看,

数据来源:WIND

从盈利能力来看,

数据来源:WIND

初善君现在越发喜欢高盈利能力的上市公司了,因为即使它遇到困境时,依然可以保持非常高的盈利。

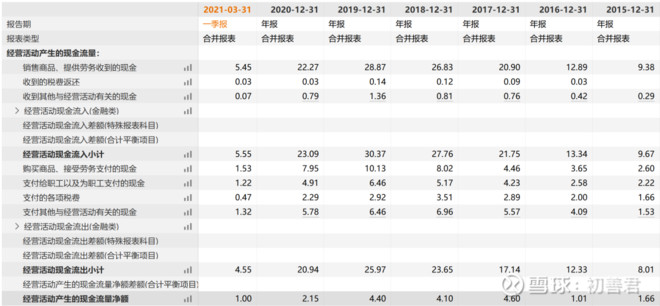

再看盈利质量,2018年至2020年,经营现金流净额分别为4.1亿、4.4亿和2.15亿元,净现比基本等于1,算是比较高的盈利质量。

数据来源:WIND

经营现金流如此好,公司的资产负债表也会比较好看。截至2021年Q1,应收账款及票据只有2.69亿元,这相对于一年20亿的营业收入来说,占比很低。

总之,歌力思的生意是非常好的生意模式,盈利能力强,成长性好,盈利质量高。

但是仔细看公司的资产负债表,会发现公司居然有息负债,其中短期借款0.92亿,一年内到期非流动负债2.14亿,长期借款2.9亿。

这么优秀的经营现金流为什么还要借款呢?这就是公司的多品牌发展战略。

多品牌战略

女装是服装中最重要的品类,占比约50%,真正的顶了半边天。根据Euromonitor数据,我国女装市场超过1万亿,且稳步增长。不过很显然,服装个性化要求高,行业集中度非常低。据前瞻研究院的数据,女装市场销售额前十企业的市占率仅为9.8%,较童装的12.5%与男装的16.6%更低,同时高端女装市场集中度稍微高一些,前十企业市占率约9.5%。

数据来源:WIND,华金证券

女装市场集中度低的特点决定了想做大做强公司,最好的方式就是建立多品牌战略,尽可能多去触达目标用户。事实上,国际大型时尚企业均是多品牌集团,比如LVMH集团、开云集团、VF集团、Tapestry集团和OTB集团等等,多品牌战略是服饰行业最长青的发展方式之一。

公司收购可以分成两种类型,一种是只收购品牌,不收购业务,然后公司自己培育业务,比如Laurèl品牌和self-portrait品牌;一种是收购品牌及其相关业务,比如Ed Hardy和IRO Paris,然后继续扩大品牌的业务。前者成本很低,比如Laurèl品牌大陆所有权约1118万欧元,后者收购总价高一些,但是贡献了利润,对应的PE很低。

数据来源:WIND

两种收购结合,既保证了现有利润,也保证了未来成长性。收购相关品牌后,公司会继续扩大品牌的业务,尤其是国内市场的业务,这就是公司未来最重要的投资逻辑之一:不断复制品牌成长性路线,打开歌力思自己的成长性上限。

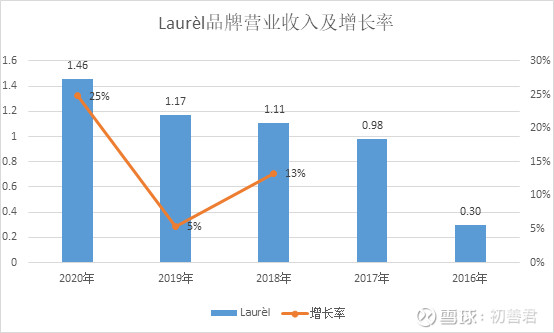

以Laurèl品牌为例,2015年9月,

Laurèl品牌在大陆由无到有,营业收入持续增长,2020年实现营业收入1.46亿元,同比增长25%,毛利率高达71%。截至2020年底,Laurèl品牌共有51家门店,单店营业收入286万元,同比增长27%。

数据来源:WIND

长远看,多品牌战略是

长期投资逻辑

长远来看,高端女装的投资逻辑也很简单,未来发展空间非常大。

一是中国中等收入人群增加,消费升级。

二是参考LV的成长路径,多品牌战略是高端品牌发展的终极模式。

LV的发展史就是一部并购史,从1987年到现在,LVMH总共进行了数以百计的并购行为,才铸就了现在的奢侈品集团。2019年,公司实现营业收入4197亿元,净利润560亿元,公司的股价2008年以来更是涨幅超过15倍。疫情以来,公司股价还不断新高,最新的市值显示,LVMH市值3400亿美元,集团实际控制人伯纳德·阿尔诺最新的身家为1926亿美元,不但创下历史新高,而且再次赶超

数据来源:WIND

虽然

业绩爆发在即

经过多年的培育,

Laurèl品牌就不用说了,收购以来营业收入稳步增长,2020年在疫情期间逆势增长,营业收入较2019年增长25%,2021年Q1实现营业收入0.46亿元,较2020年Q1增长126%,较2019年Q1增长92%。

IRO Paris品牌在国内同样获得了良好的发展,2020年营业收入同比增长13.6%,2021年Q1更是增长提速,Q1国内收入相较2020年同期增长超过60%。

self-portrait品牌在年轻人群中有较大影响力,20年刚收购就实现了一炮而红,开设的6家门店都获得了单店的强劲销售表现,21年Q1实现营业收入0.31亿元,基本等于2020年全年的收入规模。

当然,看好歌力思的不凡各种知名机构。7月8日晚,

这次定增,参与机构阵容豪华。景林资产旗下两只基金合计获配金额约1.4亿元,分别成为公司第三、第四大股东;但斌旗下的东方港湾获配约3000万元,成为公司第八大股东;曹名长管理的中欧价值发现约4200万元,此外,

数据来源:WIND,公司公告

可以看出来,机构对歌力思的认可程度非常高。

估值

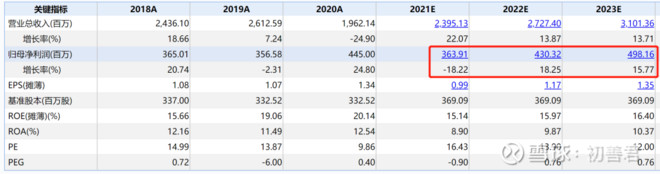

根据券商的一致预期,2021年归母净利润约3.6亿元,2023年达到5亿元左右,同比增长率约16%。

数据来源:WIND

当然,步要一步一步走,业绩还需要一步步验证,各位小伙伴多关注这家公司。