买入水泥,三足鼎立

周四早上听广播,忽然听到水泥涨价了,号称是价格拐点。赶紧停下脚步查了下相关资料:

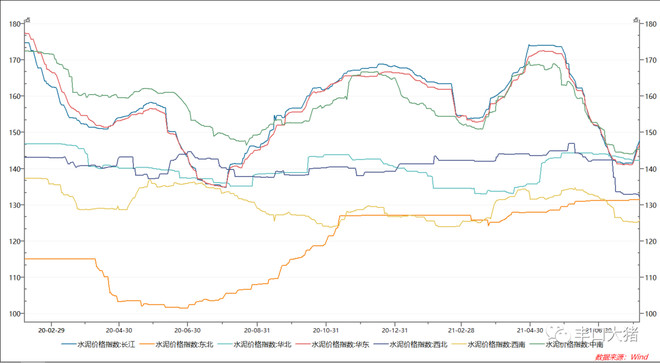

除了西南、东北、西北几个极端地区外,中东部地区价格确实有拐点迹象。

拉长时间维度看,水泥价格非常有规律:2、3月份一次低点,7、8月份一次低点。

至于高点,往往出现在12-1月。5月份也会有个小高点,但次数不多。而每年波动的幅度,我结合记忆思考了下,大概就是跟财政支出和房地产投资有关系。比如2016-2018年这波大的拉升,就跟当时经济不好财政托底有关,同时全国大部分地区房价2年涨了一倍。

因此,仅从水泥价格自身的规律性看,当前这波水泥价格的抬头,注定是一波为期4个月左右的反弹。至于反弹的高度,要看成本、财政力度、房地产需求。

不过水泥板块的走势,跟水泥价格未必正相关:

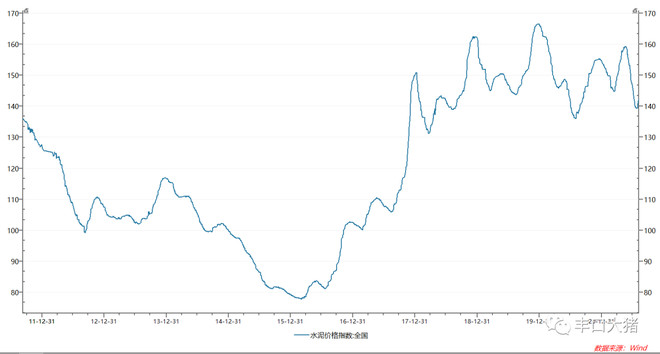

最近5年,能够从7、8月份走出趋势行情的,似乎只有2019年。所以季节性的涨价,未必能带动水泥股价的上涨。不过近5年的11月份,水泥价格都比较友好,即便拉长到10年,11月份买涨的胜率也在90%以上:

于是我的脑海里面已经出现一个完美的套利模型:8月买入,11月卖出,持仓3个月,获利X%?

X会是多少呢?按照规律看,指数约在15%左右。个股约在20-30%。如果折算年化收益率,不又是一个一年翻一倍的套利空间么?

所以剩下的就是要确定安全边际和预期空间了。

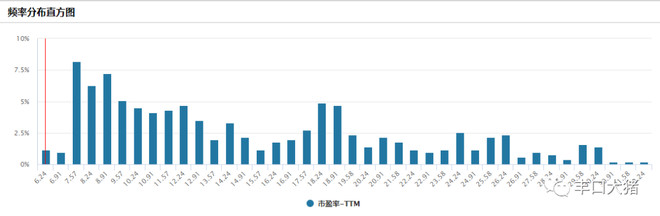

从刚才的指数图上看,当前的价位大约相当于2018、2019年水平。2018年8月水泥价格指数139,2019年是143,当前是140;从历史PE看:

史上最低!从概率分布看:

只需要修复到8-9PE,股价都应该回归到2021年3月份水平。以 海螺水泥(SH600585) 为例,除去底部涨停那个最低价格,按本周39元附近平均价格计算,3月高点平均价格50元左右,对应空间28%,跟前面指数层面预测的差不多。

那水泥这个行业会不会万劫不复,不受估值回归影响呢?

不会。两方面原因:

一是水泥是真价值股。比如上峰水泥(SZ000672) 4.8%,中芯国际(SH688981) 公布业绩了,今天高开低走。不过问题不大。

我的

我打算再观察一周,一方面看看主力资金是否有撤离新能车意向;另一方面看看稀土能否持续涨价打破预期的禁锢。

这两天的盘面,已经出现我在《

新能车看人气,短线随时可能换标的和清仓;水泥看季度,锁定30-50%利润;中芯看成长,能拿多久拿多久,至少拿到下个季报,不证伪就可以不出来。

总体而言,大盘波动率已经趋弱,意味着短线难度越来越大,追高风险越来越高。所以要早做打算,确保胜利果实。