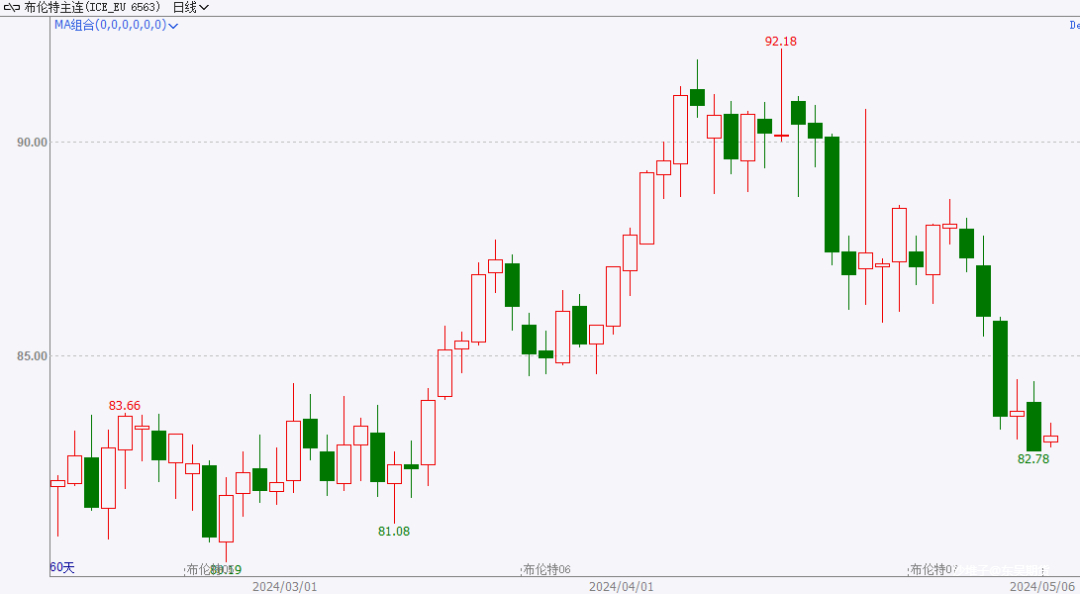

多重利空导致节内油价大跌

节内外盘油价出现大幅下跌,受到地缘面、宏观面和基本面的多重利空影响,今天我们在此主要复盘一下假期内市场内容,并对未来做出简单的判断。

地缘面,以色列和哈马斯在开罗的停火谈判释放了风险溢价,但溢价可能随时回归

以色列与哈马斯在埃及开罗就人质释放和停火协议的谈判仍在进行当中。

有消息称哈马斯正在考虑埃及提出的一项新框架,要求哈马斯释放从以色列绑架的33名人质,以换取加沙停火。哈马斯方面表示,代表团将于近期前往埃及进行进一步停火谈判,正在“以积极的精神”研究停火方案,但以军进攻拉法将导致谈判停止。

但是,以色列总理内塔尼亚胡明确表示,不会接受包括结束战争在内的协议,哈马斯不放弃这一要求就进攻拉法。他还说,无论是否达成协议,以色列都将进入拉法消灭哈马斯。

白宫表示哈马斯未对停火和释放人质提议作出回应。美国国务卿布林肯呼吁,没有时间再拖延、讨价还价,哈马斯应该接受提议。

由于哈马斯在开罗谈判中展现的积极态度是前所未有的,这使得原油风险溢价在节内大幅退出,构成近期油价回落的部分原因。不过以色列的强硬态度以及国际局势的瞬息万变使得风险溢价随时有可能会回到市场。我们认为当前原油市场中蕴含的风险溢价经过本轮回落后已经处于相对较低水平。

宏观面,美联储通胀粘性增加,短期形成利空,但长期利多大宗商品

美联储5月会议维持利率不变,符合市场预期。在政策声明中美联储表示,实现通胀目标缺乏进展,通胀仍处于高位,需要高度关注通胀风险。

美联储主席鲍威尔在新闻发布会中提到,一季度通胀数据高于预期,需要更长时间才能对通胀可持续迈向2%有充足信心,利率需要在当前水平维持更久,但是目前政策的焦点在于维持限制性,因此下一步不太可能是加息,除非事实证明政策限制性不足以实现通胀目标。

图一:最新的美国利率期货隐含利率显示市场定价未来最有可能降息的时间点为9月会议或者11月会议

短期而言,美国降息预期推迟使得市场必须承受更久的高借贷利率,对需求构成利空;长期而言,再通胀有利于大宗商品上涨,而原油作为主要能源产品在历史上往往首当其冲。

图二:纵观历史,美国PCE上行是油价上涨的充分非必要条件

基本面,二季度原油平衡表依然趋于去库,但近期市场重心在于对需求不足的修正

从近月月差角度,在油价单边大幅回调的过程中,尽管月差有所收缩,但幅度远远不及。这意味着全球原油供需依然处于紧平衡状态,油价单边下跌更多是非基本面因素推动,比如地缘风险溢价退出,以及宏观短期利空压制。

图三:WTI近月月差

众所周知,二季度供应偏紧的主要原因是OPEC+继续推动了自愿减产,该逻辑在三月以来的上涨过程中已经较为充分地交易完毕。然而在此期间需求端表现持续乏力,这在全球成品油裂解和美国原油库存数据中得到充分体现。

图四:美湾裂解WTI

图五:美国商业原油库存

我们认为市场在前期已经交易完OPEC+二季度减产带来的额外缺口后,近期随着其他利空出现,顺势交易需求可能不及预期的修正。但无论如何减产大背景下原油市场仍然保持紧平衡,而且近期下跌地油价使得OPEC+在三季度继续推动自愿减产的概率增加,正所谓祸兮福之所倚。

综合来看,四月下半以来原油调整力度较大,主要由于中东风险溢价的大幅流出、宏观降息时间预期延后压力以及市场根据持续的需求不佳进行了行情修正。也正因为如此,当前原油价格中包含的风险溢价已然不多,且需求不佳也已得到相当的修正,宏观尽管降息推迟但仍未讨论加息,再通胀预期依然较强,下方空间较为有限,在OPEC+持续减产的前提假设下,建议等待价格企稳后重新做多。

我们组建了一个互帮互助的交流群,群里有大咖分享股票与期货相关内容,欢迎识别二维码进来切磋。

期货投资咨询业务批准文号:证监许可[2011]1446号

分析师及投资咨询编号:肖彧(Z0016296)

免责声明:

本报告由东吴期货制作及发布。报告是基于本公司认为可靠的且目前已公开的信息撰写,本公司力求但不保证该信息的准确性和完整性,所表述的意见并不构成对任何人的投资建议,投资者需自行承担风险。未经本公司事先书面授权,不得对本报告进行任何有悖原意的引用、删节、修改、及用于其它用途。

本报告在编写时融入了分析师个人的观点、见解以及分析方法,本报告所载的观点并不代表东吴期货的立场,所以请谨慎参考。我公司不承担因根据本报告所进行期货买卖操作而导致的任何形式的损失。