【科】纳微科技估值预测表,预计首日50元获2万,纳米微球材料

申明:以下预测内容仅供参考!

预测表格说明:黄色为打新君预测的开板价格和天数,绿色为低风险区间,红色为高风险区间。在过去的几年里,根据统计数据正确率在72-78%区间,统计口径为开板价格±20%。科创板合理、高、低风险区间表示前五天可能面临的价格,其中低风险区预示价值凸显,高风险区间为炒作风险区间。

订阅次日上市的新股交易策略和每周次新股价值小结,可留言!

6月11日上市新公司:

1:

2:

纳微科技(688690):公司是一家专门从事高性能纳米微球材料研发、规模化生产、销售及应用服 务,为生物医药、平板显示、分析检测及体外诊断等领域客户提供核心微球材料 及相关技术解决方案的高新技术企业。

分离纯化是单克隆抗 体、融合蛋白、疫苗、胰岛素、多肽等生物药的核心生产环节,直接决定了药品 的纯度和质量,也是主要生产成本所在。

色谱填料,特别是用于生物制药分离纯化或实验室分析检测的色谱填料,制 备要求高、商业价值大、技术难度大,需要整合当今世界多个前沿领域的交叉技 术,涵盖材料、化学、物理、和生物多个领域,因此长期以来主要市场份额与先 进技术均被国际厂商垄断。可替代进口产品的高性能国产化微球材料具有巨大市场 潜力。

公司主要产品打破了生物医药及平板显示等领域关键材料长期由国外厂商 垄断的竞争格局,对外已推广至欧洲、美国、韩国等发达市场。

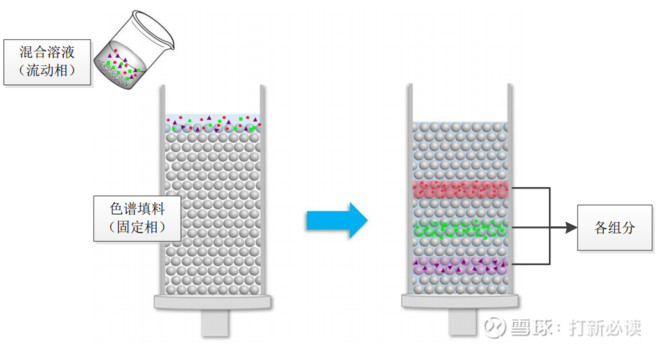

液相色谱技术原理示意图

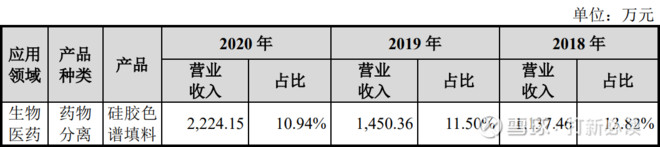

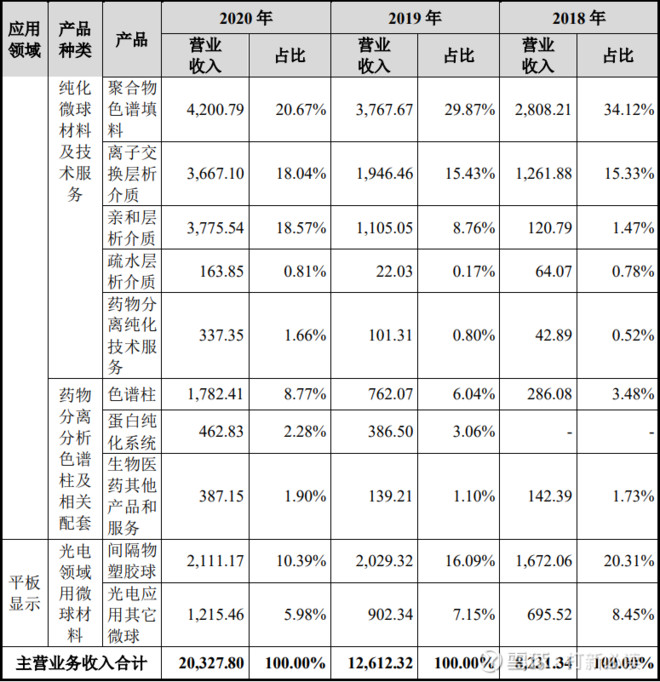

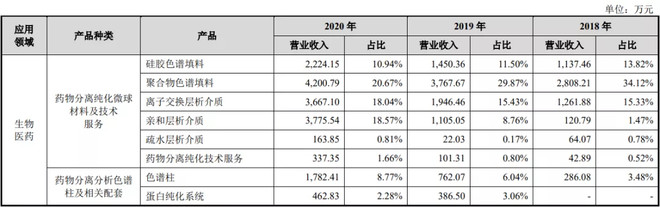

公司色谱填料和层析介质等产品及相关服务集中在生物医药领域,主要应用 于生物制药客户生产环节下游的分离纯化。报告期内,公司生物医药类产品和服 务收入占主营业务收入比重分别为 71.24%、76.76%和 83.64%,呈现逐年上升趋 势。

最近三年,公司主营业务的收入构成情况如下:

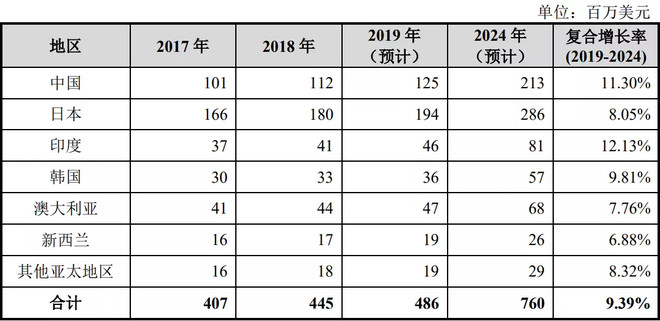

作为亚太地区最大的经济体和消费市场之一,中国在色谱行业市场潜力极大、 发展势头良好。2018 年,日本拥有亚太地区色谱填料最高的市场份额,占比 40.45%,中国市场紧随其后占比 25.17%。预计到 2024 年,在生物医药市场快速 发展等因素驱动下,中国市场将保持 11.30%的高速增长,市场规模占比将达到 28.03%。

亚太地区主要国家的市场规模和预计增长情况如下:

报告期内,公司主要产品的产能、产量及产能利用率情况如下:

报告期内,公司主要产品的销售收入及其在主营业务收入中的占比情况如下:

募集资金用途

财务分析:2018-2020 年,公司的 营业收入分别为 8,239.58 万元、12,970.09 万元和 20,499.29 万元,2019 年、2020 年营业收入增长率分别为 57.41%和 58.05%。。

预计公司 2021 年 1-6 月可实现营 业收入 14,200 万元至 15,600 万元,较 2020 年 1-6 月增长 81.46%-99.35%;预计 2021 年 1-6 月可实现归属于母公司股东净利润 4,900 万元至 5,400 万元,较 2020 年 1-6 月增长 105.46%-126.43%

结论:高成长型企业,建议关注。