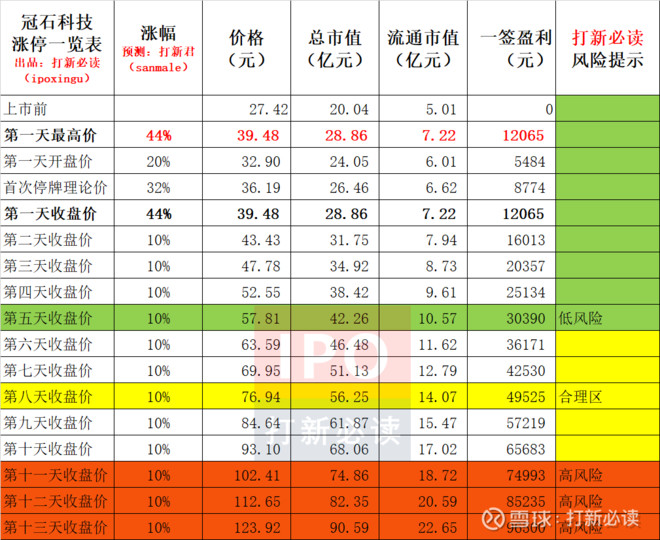

冠石科技估值预测表,预计上市第8天76元开板获4.9万,偏光片

申明:以下预测内容仅供参考!

预测表格说明:黄色为打新君预测的开板价格和天数,绿色为低风险区间,红色为高风险区间。在过去的几年里,根据统计数据正确率在72-78%区间,统计口径为开板价格±20%。科创板合理、高、低风险区间表示前五天可能面临的价格,其中低风险区预示价值凸显,高风险区间为炒作风险区间。 冠石科技(SH605588)

订阅次日上市的新股交易策略和每周次新股价值小结,可留言!

7月30日上市新公司

1:

2:

3:

冠石科技(605588):公司主营业务为半导体显示器件及特种胶粘材料的研发、生产和销售,其中 半导体显示器件包括偏光片、功能性器件、信号连接器、液晶面板、生产辅耗材 及 OCA 光学胶等,主要应用于液晶电视、智能手机、平板电脑、笔记本电脑、 智能穿戴等带有显示屏幕的消费电子产品;特种胶粘材料包括胶带、搭扣、泡棉、 保护膜、标签等各类产品,主要应用于工业、轨道交通及汽车行业。

报告期内公 司聚焦显示行业,半导体显示器件产品的收入占比及利润贡献逐年上升,目前已 与京东方、成都中电、彩虹光电、LG、富士康、华星光电、

报告期内,公司主营业务范围未发生变化,主要产品始终包括偏光片、功能 性器件、信号连接器、液晶面板、生产辅耗材、OCA光学胶及特种胶粘材料等。2018年、2019年及2020年,公司半导体显示器件业务收入占比分别为72.42%、 86.62%和89.74%,特种胶粘材料业务收入占比分别为17.18%、8.14%和6.33%, 上述两类产品合计销售收入占比分别达到89.60%、94.76%和96.06%。

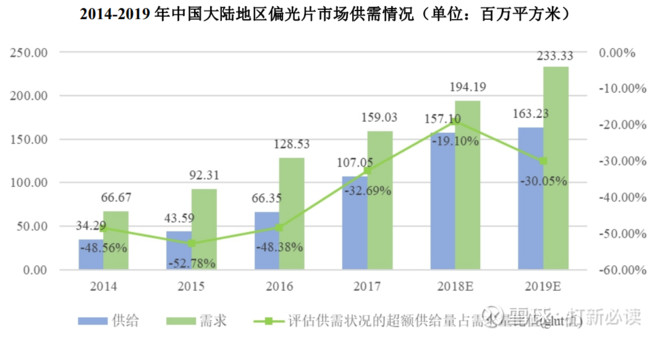

2014-2019 年,我国大陆地区偏光片 市场产能和供需均保持稳步增长,评估供需状况的超额供给量占需求量比值(glut 值)分别为-48.56%、-52.78%、-48.38%、-32.69%、-19.10%和-30.05%,供需表 现整体呈供不应求状态。

2020 年全球液晶电视面板出货量为 2.66 亿片, 按照一片液晶电视面板需要用到两片偏光片测算,则全球液晶电视用偏光片的供 应量为 5.32 亿片。2020 年公司偏光片产品的销量为 2,393.50 万片,占全球液晶 电视用偏光片的市场份额约为 4.50%,在国内同行业中位居前列。

行业内主要竞争对手

1、偏光片产品竞争对手

(1)日东电工株式会社

(2)住友化学株式会社

(3)深圳市

(4)深圳市纺织(集团)股份有限公司 000045

(5)江苏奥斯汀光电科技股份有限公司

(6)富丽集团有限公司

2、功能性器件产品竞争对手

(1)广东

(2)深圳市

(3)苏州

(4)苏州

募集资金用途

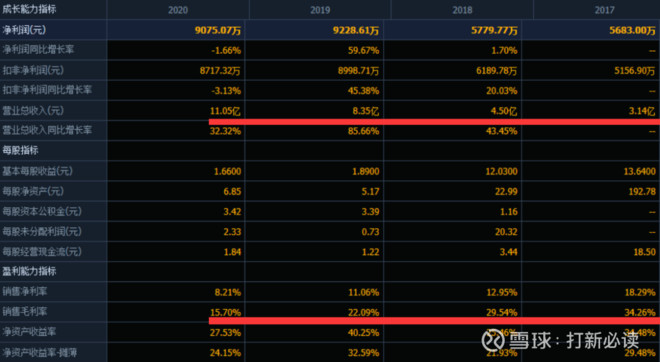

财务分析:报告期内实现业绩高速增长,2018 年、2019 年及 2020 年净 利润分别为 5,826.28 万元、9,242.17 万元和 9,075.07 万元,年复合增长率达到 24.80%。

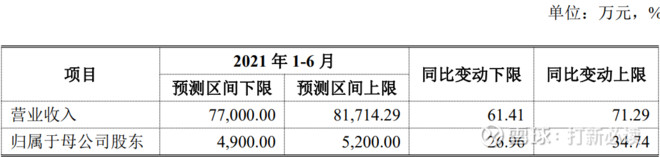

公司预计 2021 年 1-6 月可实现的营业收入、归属于母公司股东的净利润及 扣除非经常性损益后归属于母公司股东的净利润情况如下:

结论:建议一般关注。