光伏产业链最低估细分龙头,预期PE仅8倍

大家好,这是一篇粉丝投稿,文章质量非常高,特地分享给大家。投稿邮箱:chushantouzi .com。

光伏产业链最低估细分龙头,光伏基膜国家标准制定单位,业绩成长性俱佳的裕兴股份,即将一飞冲天!

光伏基膜主要用于生产光伏背板,裕兴股份光伏基膜全球占比为26%,世界第一!光伏基膜国家标准制定单位。订单充足,具有价格主动权,选择性接单挑着客户做!光伏基膜的用量每年肉眼可见的持续增长。裕兴股份利润率持续提升,一季度毛利润率提升8.7%至31.62%,净利润率攀升至20.99%。今年三月新建5亿平高端功能聚酯基膜(明年上半年投产),正处在下游爆发性扩产的风口。预期市盈率8倍,不管是从光伏产业链上下游的纵向比较还是与竞争对手的横向比较,裕兴股份都极其低估,随着市场资金的价值发现,股价即将一飞冲天!

行业地位:

裕兴股份光伏基膜全球占比为26%,世界第一!光伏基膜国家标准制定单位,足见其技术实力和行业地位。

业绩优异,利润率不断提升

2021年一季度在主要原材料涨价的情况下取得了骄人的业绩,一季报产量和销量分别较上年同期增长43.62%和41.27%,实现营业收入3.11亿元,较上年同期增长50.10%。毛利率提升8.7%至31.62%,净利率攀升至20.99%。实现净利润6,529.47万元,较上年同期增长133.88%。

成长性高,确定性强

业绩展望

从下表可以看出,公司每年一季度的业绩占全年的1/5左右,线性推算今年业绩大概在1.13元/股。今年的产能在12万吨,随着明年上半年7.5万吨新增产能投放,新增产能大概能贡献年化1.13*7.5/12=0.7元/股。合计1.83元/股。目前股价14块多,折算市盈率仅仅8倍。

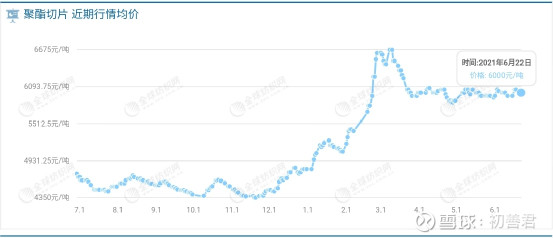

原材料价格波动无忧

公司主要原料为聚酯切片,占公司全年采购金额的93.98%,2020年上半年均价6113,下半年均价5287。聚酯切片占营业成本75%。2021年上半年聚酯切片的结算价较去年下半年的涨幅在20%左右。

从图中可以看到聚酯切片涨价最猛的是2021年一季度,

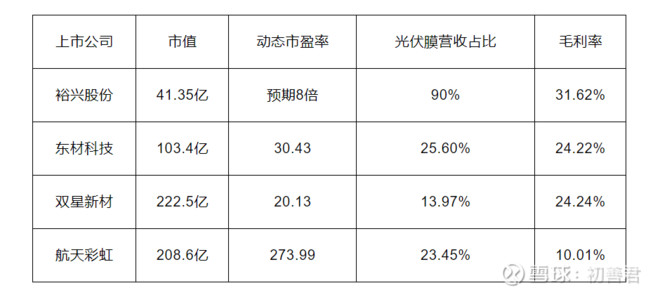

在光伏产业链中的比较

光伏产业链最低估细分龙头,对比普遍40-50倍PE的光伏产业链股票,作为光伏基膜世界龙头的

与竞争对手的比较

从2020年报和2021一季度报可以看出,

光伏基膜市占率

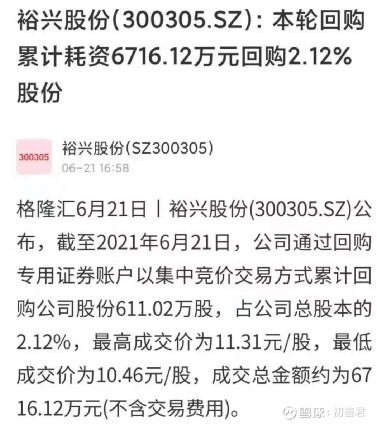

迫不及待的回购

5月27日公布回购方案,截止6月21日,公司已经迫不及待回购了6716万。

参股25%的依索沃尔塔为高端绝缘及复合材料全球龙头。

随着全球碳中和目标推进,光伏行业迎来大风口,今年以阳光电源、隆基股份、福斯特等为首的光伏行业龙头股价上天,均创历史新高或接近历史新高,光伏基膜很可能成为在这个大风口行业中起舞的细分行业。对比普遍40-50倍PE的光伏产业链股票,预期8倍PE的光伏基膜世界龙头裕兴股份低估得简直令人发指,最近已经有资金发现了这只躺在泥坑里的金娃娃,随着市场对裕兴的价值发现,股价强势突破,即将创出5年来新高。你若现在还对它爱搭不理,不久的以后,恐怕会让你高攀不起!

2021-4-30《裕兴股份2020年度网上业绩说明会【全景路演】实录》摘录

【问题15/20】

【回答】副总经理缪敬昌:

订单充足≈可以选择性接单≈价格主动权=满产。感觉回答清楚了。【问题16/20】你会万福的7121:公司针对解决碳排放引发的全球

2021一季报摘录:受益于2020年第三季度两条生产线竣工投产,报告期内公司满产增量,产量和销量分别较上年同期增长43.62%和41.27%,

实现营业收入3.11亿元,较上年同期增长50.10%。同时,公司加大特色膜产品和新产品产销,持续推进降本提质增效工作,

毛利率较上年同期提升8.70个百分点,实现净利润6,529.47万元,较上年同期增长133.88%。

参考资料:

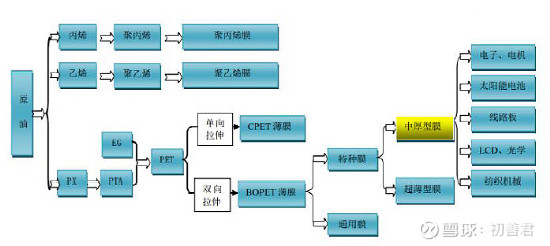

一、产业链

1、上游产业

聚酯薄膜上游产业是聚酯切片生产行业,主要厂商为国内大型石化生产企业,目前上游产业总体处于扩张阶段。

2、下游产业

聚酯薄膜下游产业主要包括太阳能电池、光电显示、电子电机、纺织机械等工业应用领域。目前下游行业发展迅速。

公司的下游主要是

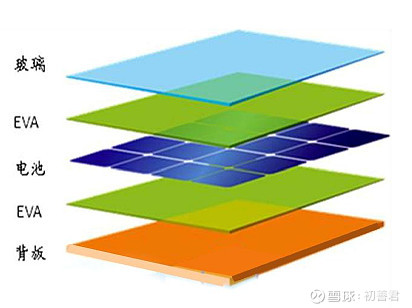

背板结构图:

光伏玻璃、光伏胶膜、光伏背板为主要的光伏封装材料。

电池片+光伏封装材料=电池组件

晶硅电池组件的生产成本中,约70~80%来自电池片,约3~7%来自EVA胶膜、背板。

由于价格较高,在国内光伏组件的成本中,背板的占比要高于EVA胶膜,约为5%(EVA胶膜的比例约为3%),两者都是决定光伏组件寿命的关键封装材料之一。

二、行业分析

据中国光伏行业协会发布的《中国

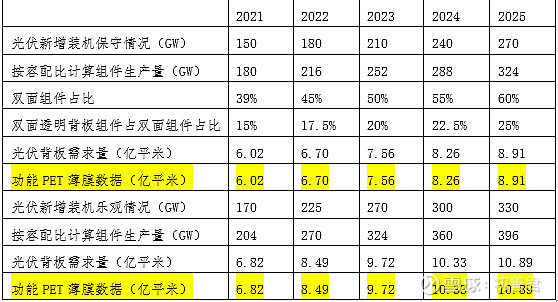

根据上述预测,按照每伏组件封装使用500万平米光伏背板,光伏组件安装量和生产量的容配比按照1:1.2来计算,未来五年双面组件占所有组件的比例从39%逐步提升到60%,其中双面背板组件占双面组件的比例逐步达到25%,市场对功能聚酯薄膜的需求量如下:

(本文完)