弱预期与强现实博弈下,甲醇后市何去何从?

节后内蒙和河南等内地多套甲醇装置开始检修,内地与港口套利空间收窄,由内地流向港口的货源有所缩减。此外,北美和东南亚等多套大型国际甲醇装置相继停车,非伊货源减量将导致港口库存增量预期偏缓,港口货源偏紧的现实也同样支撑了甲醇期价维持高位震荡。

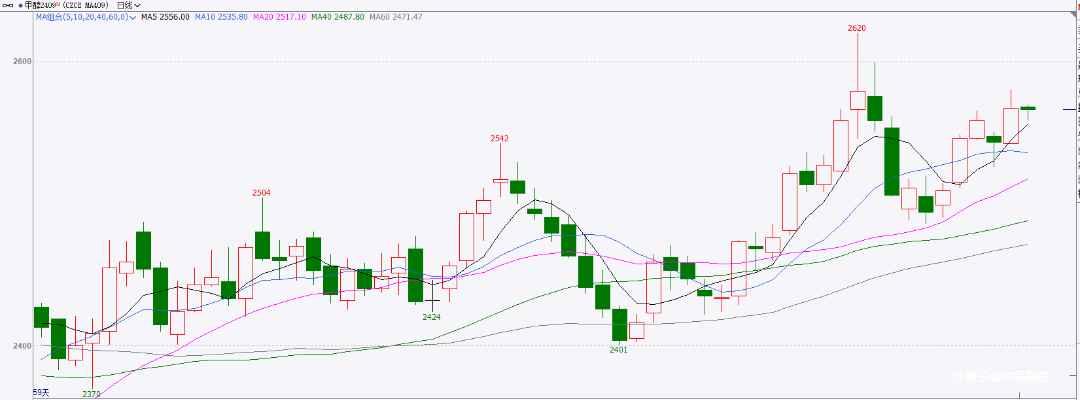

甲醇主力合约走势图

供应方面:煤制甲醇利润的快速扩张极大的限制了上游厂家的春检意愿,目前整体检修力度不佳,部分主力装置检修的不断推迟导致当前春检规模较往年同期明显偏小。

图1:内蒙煤制甲醇生产模拟利润(元/吨)

文莱BMC(85万吨/年)、北美Natgasoline(175万吨/年)和马石油(170万吨/年)等非伊甲醇装置相继停车,非伊货源后期将有所减量。目前下游MTO工厂已接受伊朗供应商的SO报价,伊朗货源装船速度已经恢复正常。在成交与运力以及高进口利润的配合下,后期进口和到港量的回升已是确定性事件,但需要注意非伊装置停车对进口回升节奏的影响。

图2:国际甲醇周度开工率

图3:进口模拟利润(元/吨)

需求方面:甲醛、醋酸、二甲醚和MTBE的加工利润不断走低,以甲醛为代表传统下游开始步入季节性淡季,后期难有亮眼表现。节前南京诚志1期(30万吨/年)将5月下旬的计划检修时间延长,浙江兴兴(69万吨/年)外售甲醇并宣布将在5月中上旬停车。当前MTO工厂对高价甲醇的抵触情绪较强,装置长时间的亏损对高开工的负反馈效应仍较为明显。

图4:传统下游需求加权综合模拟利润(元/吨)

图5:华东沿海MTO装置加权模拟利润(元/吨)

图6:内蒙MTO装置A综合模拟利润(元/吨)

综合来看,装船下滑担忧退去后进口压力逐渐回升,边际驱动偏空。当前春检规模不及往期,传统需求步入淡季,中长期逢高沽空09合约。但终端日耗见底后煤价预计反弹以及甲醇低库存对价格仍有支撑,09合约或难有趋势性下跌,抵抗式下跌的概率较大。建议投资者控制持仓、谨慎操作,风险偏好偏低者也可等到港口大幅累库和内地甲醇价格下跌等右侧信号出现后布局空单,关注伊朗甲醇装置运行状态和装船动态以及沿海MTO装置的检修情况。

我们组建了一个互帮互助的交流群,群里有大咖分享股票与期货相关内容,欢迎识别二维码进来切磋。

期货投资咨询业务批准文号:证监许可[2011]1446号

分析师及投资咨询编号:彭昕(Z0019621)

免责声明:

本报告由东吴期货制作及发布。报告是基于本公司认为可靠的且目前已公开的信息撰写,本公司力求但不保证该信息的准确性和完整性,所表述的意见并不构成对任何人的投资建议,投资者需自行承担风险。未经本公司事先书面授权,不得对本报告进行任何有悖原意的引用、删节、修改、及用于其它用途。

本报告在编写时融入了分析师个人的观点、见解以及分析方法,本报告所载的观点并不代表东吴期货的立场,所以请谨慎参考。我公司不承担因根据本报告所进行期货买卖操作而导致的任何形式的损失。