【周度看棉花】郑棉震荡运行,关注新棉收购

浏览: 31

编辑于: 2023-09-19 14:09

【本周主要观点】

郑棉维持区间震荡。

一方面,抛储成交率持续下降,成交均价也有所下滑,需求端未见明显起色,新棉上市之前供应趋于宽松;另一方面,籽棉收购即将开启,棉农与轧花厂之间仍存在博弈,成本端支撑仍强。同时,需要关注新疆天气的影响。

【周度重点】

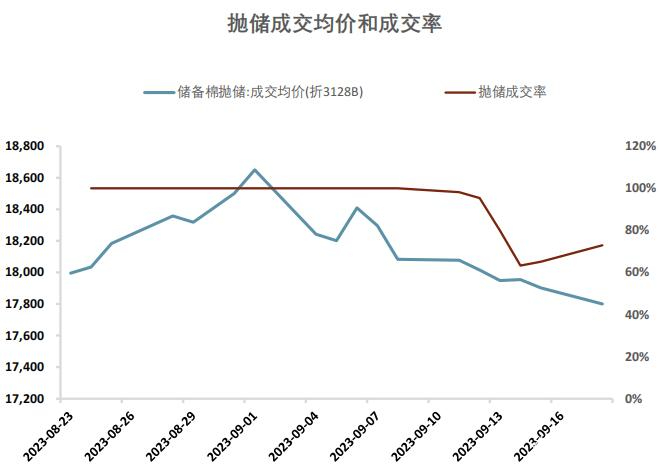

①抛储成交率和成交均价双双走弱

日抛储量增至20000吨后,抛储成交连续多日不足100%,成交均价也持续走低。政策调控效果明显,新棉上市之前供应端趋于宽松。

②USDA9月供需平衡表发布:中性偏多

本次报告中性偏多,全球产量进一步下调38万吨至2447万吨,同比下降137万吨;全球消费下调23万吨至2523万吨,同比增加108万吨;期末库存下调36万吨至1959万吨,同比下降70万吨。分国别来看,中国的产量和消费环比维持不变;受干旱天气影响,进一步下调美国产量至286万吨,处于一个历史低位,同时下调出口产量至268万吨;印度产量、消费环比下调11万吨至544万和523万吨。

③美棉主产区干旱情况加剧

从6月中旬开始,干旱情况不断恶化。截止2023.9.12,美棉主产区德州的干旱指数DSCI为313,相比6月中旬DSCI增加214。

④美棉生长情况恶化

截止9月15日,美棉优良率29%,环比不变;美棉差+非常差率43%,环比上涨2%。

【风险提示】

1、宏观风险

2、减产不及预期

展开阅读全文

赞 | 1

收藏

分享

观点区

请先 登录 后发表观点~